我们正在见证又一个中国硬件巨头的诞生。三年前,宇树还是一家四足机器人公司。到去年,他们将四足领域的统治地位转化为创造并引领了人形机器人市场。今年,他们的 G1 人形机器人终于开始进入可用的部署阶段,三款新设计正在路上,包括直接对标西方人形机器人竞争对手的产品。

Tesla 在 2022 年首次展示了人形机器人,当它和其他西方玩家现在仍在生产"半成品"的时候,我们听说宇树可能在未来几周内交付第 10,000 台。

现在,宇树收入同比翻三倍,产品线毛利率 60%,计划投入近 3 亿美元 AI 研发,越来越多地将制造环节内部化,同时定出市场上最便宜的人形机器人价格。随着备受期待的 IPO,宇树理所当然地主导了人形机器人的话题。但从历史上看,宇树的人形机器人声誉并不完美——可靠性饱受质疑,被认为只适合娱乐和研发,还有"廉价"的标签。

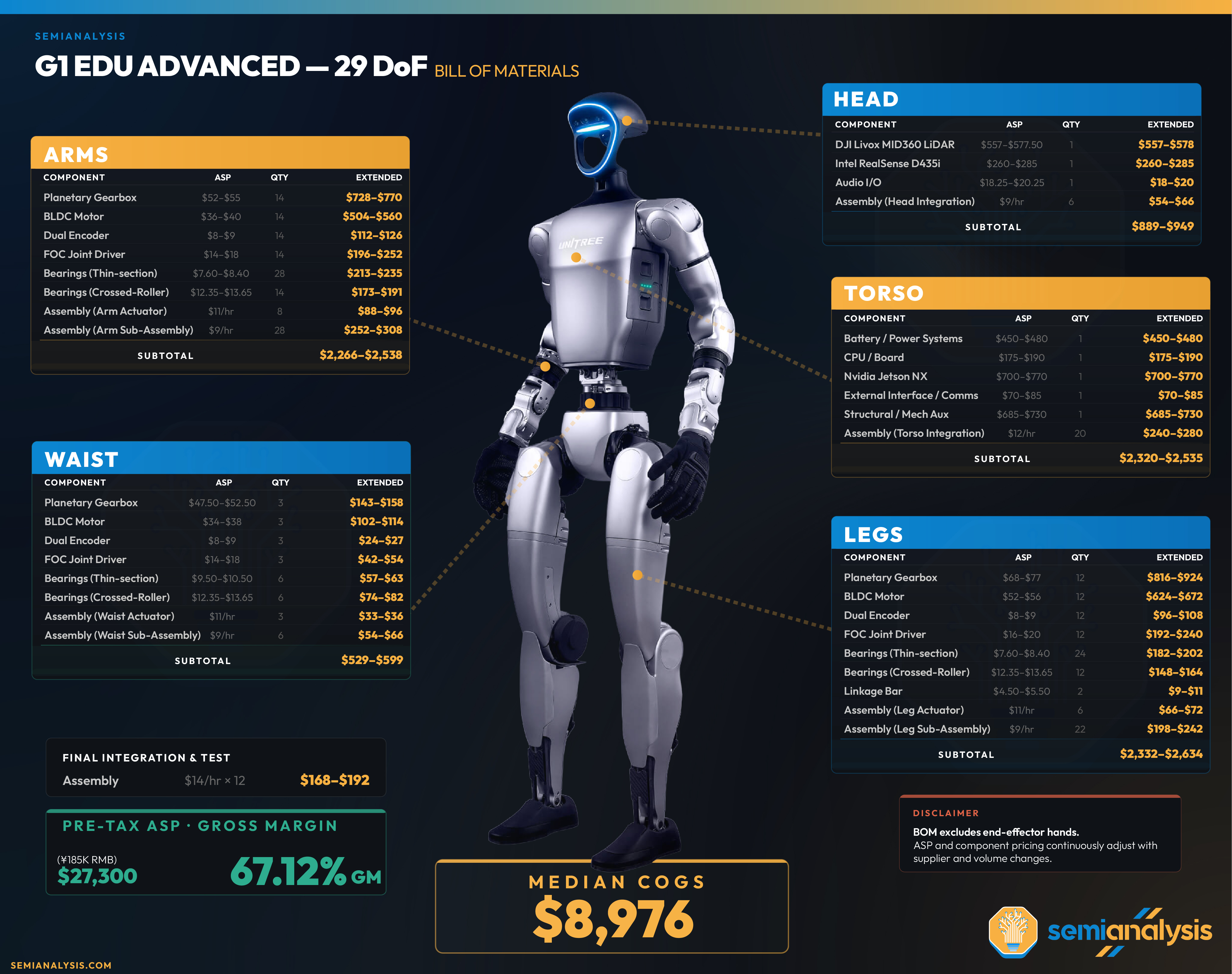

尽管如此,我们认为宇树的成本结构是其相对于竞争对手最大的优势之一。宇树在 12-18 个月内将税前价格从 $50K+ 砍到 $27.3K。即使在这个价格,我们估计他们仍然在旗舰 G1 上实现了67% 的毛利率。随着制造规模扩大,BoM 持续下降,我们已经听说一些交易中价格已经低于 $20K。

我们通过完整拆解宇树机器人的设计、与每个组件的制造商交流、并与多个供应链买卖方交叉验证,得出了这些 BoM 数据。

最后,尽管有无数对这家公司的质疑,我们认为他们的 G1 人形机器人正在跨越实际部署的可行性门槛。

然而,没有人真正理解宇树的战略、成本和制造,以及对机器人实用性的担忧。但今天我们要澄清事实。在我们的研究中,我们展示了宇树如何模仿 BYD 和 DJI 的战略——生成自己的生态系统,孵化新市场,然后吃掉这些市场。这个战略正在进行中。新市场在望意味着宇树的爆炸性增长还将继续。

接下来我们审视他们具体的硬件战略,以及他们的 QDD actuator 设计选择如何带来了潜在的结构性优势,以及他们的 actuator 如何改进到接近部署级别。

最后我们认为,宇树的改进和成本优势正在突破经济可行性的边界,开始替代人工。目前可能有超过 250 台宇树机器人部署在劳动场景中,我们详细说明了部署的经济账。值得注意的是,宇树靠小型爱好者/研究者市场走到了今天。如果宇树解锁可用部署并达到临界规模,他们可能以不真实的速度加速。

所有这些都建立在一个碾压西方成本和交付周期的规模和制造水平上,而宇树本身在竞争激烈的中国生态系统中也是杰出的。付费部分我们具体讨论新的灵巧手制造商,以及谁会被吃掉、谁会从宇树供应链中受益。

宇树的 IPO 是机器人时刻的诞生。他们正在解锁市场、生态系统,追求规模战略,可能走上其他中国硬件巨头的老路。让我们先回顾历史,理解宇树可能如何发展。

BYD 模板:成熟的中国硬件巨头长什么样

一个完全成熟的中国硬件巨头在实践中是什么样的?汽车制造商 BYD(Build Your Dream)就是一个很好的例子,它是宇树战略的成熟形态:拥有 BoM 中最昂贵和最具挑战性的组件,利用这种所有权积累无人能及的成本优势,同时通过内化供应链创造新市场。

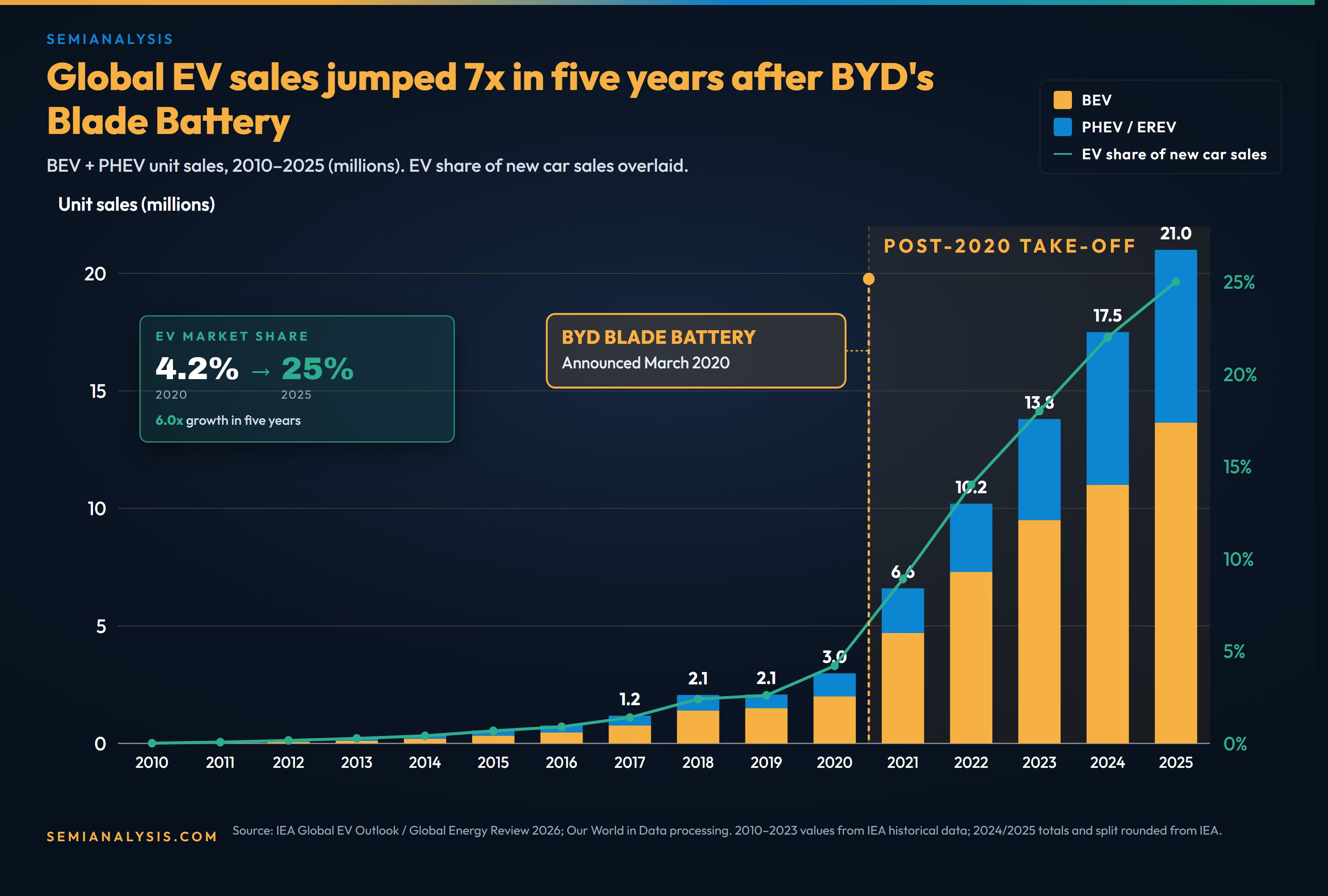

BYD 最初专注于电池电芯。电池消耗大约占 EV BoM 的 30-40%(现在更少了,多亏 BYD)。BYD 成立于 1994 年,生产日本企业因毒性而退出的电池电芯。BYD 花了将近十年完善产品,2011 年才进入 EV 领域,起初只是一个小众玩家。当 BYD 在 2011 年 10 月向中国市场推出第一款纯电 EV——e6 时,全中国的年 EV 销量仅为 8,159 辆,占新车销量的 0.04%。没有 EV 市场,但 BYD 帮助创造了一个。

BYD 的战略是关键。拥有电芯,随着汽车产量的增加带来需求,创造更好的供应和生态系统——湖南裕能和深圳德方纳米(LFP 正极)、汇川技术(电机和逆变器)、三花(热管理)等玩家涌现出来,为 BYD 的下一代提供更低成本的改进部件。这些在 2010 年都不存在。

BYD 有自由将制造内部化,只要对他们有利。他们将电池电芯、驱动器、电机、IGBT 和 SiC 功率模块(世界上极少数运行 IDM 模式的公司之一)、变速箱、底盘和外壳、甚至发动机本身全部内部化。到 2010 年代末,EV 的几乎所有组件都在 BYD 的屋檐下制造。

这创造了一个正反馈循环:拥有和改进正确的硬件让 BYD 创造新产品、打开新市场,比如 2020 年的 Blade Battery。Blade Battery 之前,LFP(磷酸铁锂)电池便宜、安全,但能量密度低,适合不走远的车辆。但乘用 EV 需要长途旅行和不可预测的家用充电,LFP 被认为不可行。

2021 年,Blade Battery 采用了新的封装几何结构,电池包空间利用率每 kg 提升 50%。现在 LFP 可以保持相同体积,同时续航距离达到可行阈值。Tesla 将 Model 3 和 Y 切换到 LFP 电池,Ford 授权了 CATL 的 LFP 技术,一夜之间,通过细致的硬件迭代,BYD 创造了现代平价 EV 市场并主导了它。

Blade Battery 之前,BYD 2020 年交付了 189K 辆新 EV。Blade Battery 之后的 2021 年,BYD 交付了 600K 辆,到 2025 年,BYD 不仅成为 #1 EV 生产商,还超越了 Tesla 成为 #1 BEV(纯电)生产商——Tesla 的核心产品。BYD 现在内部化了如此多的制造(Seal 的 75%),成本结构几乎不可撼动,比如 2023 年的 Seagull 车型约 $11,000(中国更新的车型低于 $8K)。BYD 甚至拥有上游供应链,如 2023 年与华友钴业的冶炼合资企业,以及收购巴西"锂谷"的直接锂矿开采权。

这种规模化使欧洲 EV 受到如此大的冲击,以至于 VW 宣布了有史以来首次德国工厂关闭,Stellantis 下调业绩指引,都 citing 中国 EV 压力。甚至美国不得不将对华 EV 关税提高到 100% 以保护国内产业。现在 BYD 规模大到甚至拥有自己的货运船,运送世界上最便宜、最好的 EV。

DJI 模板:从研究/爱好者到全球统治

DJI 开创了与 BYD 不同的打法,而宇树今天正在执行那个打法——从研究者/爱好者滩头阵地开始,产品质量并不完美。

2013 年,"有用的消费级无人机"还不是一个品类。Parrot 的 AR.Drone 作为领先产品,在 2010 年 CES 的电子游戏硬件类别中获奖,搭配增强现实空战游戏发售。无人机没有相机稳定、没有 GPS,只能拍 640×480 的照片/视频。想要有用的飞行相机只有两个选择:花 $19,995 买 Draganflyer X6,或者从不同供应商拼凑框架、电机、飞控和云台,零件成本高达 $1,200,加上几十小时的组装和 PID 调参,通常以昂贵的坠毁收场。

研究者、爱好者和早期专业摄像工作者是一个愿意为新东西付费的市场。DJI Phantom 1 在 2013 年 1 月发售,价格 $679,当时并不是一个完整的产品——没有内置相机、没有云台、10 分钟续航、没有实时图传。但它大概是自组无人机成本的一半,没有任何组装负担。DJI 收入从 2011 年的 400 万美元增长到 2013 年 Phantom 1 发布后的 1.3 亿美元。

DJI 随后享受了深圳消费电子生态系统的红利,该生态系统因智能手机热潮已经非常庞大。GPS 价格从 2003-2013 年的 $800 降到 $14 以下,飞控从 2006-2011 年的 $2,000 降到 $400。DJI 的繁荣催生了现在超过 3,000 家无人机组件供应商。

DJI 选择首先内部化最昂贵和技术最困难的组件:飞控。第三方供应商在 2014 年即使千量级采购仍然卖 $200-400。后来 DJI 将云台、电机和 ESC 也内部化了。

和 BYD 一样,DJI 的每一代新产品都解锁了上一代无法触及的新市场。2013 年 Phantom 1($679,无相机,10 分钟续航)是启动器。2014 年的 Phantom 2 Vision+ 自带 3 轴云台,而此前广播级稳定航拍需要 $2,000+ 的售后云台装在手工组装的机上。Vision+ 之前,专业航拍是直升机和好莱坞外景团队的领域,但现在小企业可以自己完成——房地产拍摄、婚礼视频、本地新闻、农业测绘。到 2016 年的 Phantom 4($1,399,4K 相机,28 分钟续航,前向避障,44 mph 运动模式),企业市场被解锁:测绘、巡检、应急救援。

2016-17 年 DJI 占据了全球约 70% 的消费级无人机份额,全球无人机出货量达到 640 万台,收入 19 亿美元——一个之前几乎不存在的市场。多个有能力的无人机制造商被碾碎。3DR、GoPro 的 Karma 和 Parrot 的消费线全部退出或正在退出。3DR CEO Chris Anderson 估计 DJI 在 Phantom 时代不到一年内将价格削减了 70%。

为简洁起见,我们称之为"DJI 战略":拥有一个关键组件,引导一个愿意付费的受众,利用生态系统,让每一代硬件解锁下一个市场。

宇树:DJI 战略的实时案例

宇树是 DJI 战略的实时案例研究:拥有瓶颈组件,引导愿意付费的受众,利用并培育生态系统,一代一代解锁新市场。到目前为止,宇树已经:将 actuator 规模化应用到四足机器人,构建了市场上最具成本效率的有足平台;将四足项目扩展到研究用人形机器人,G1 成为主导研究平台;资助了足够的硬件改进,开始实际部署——这个门槛正在被跨越;在下一代产品上展示了与西方人形机器人竞争的性能改进信号。

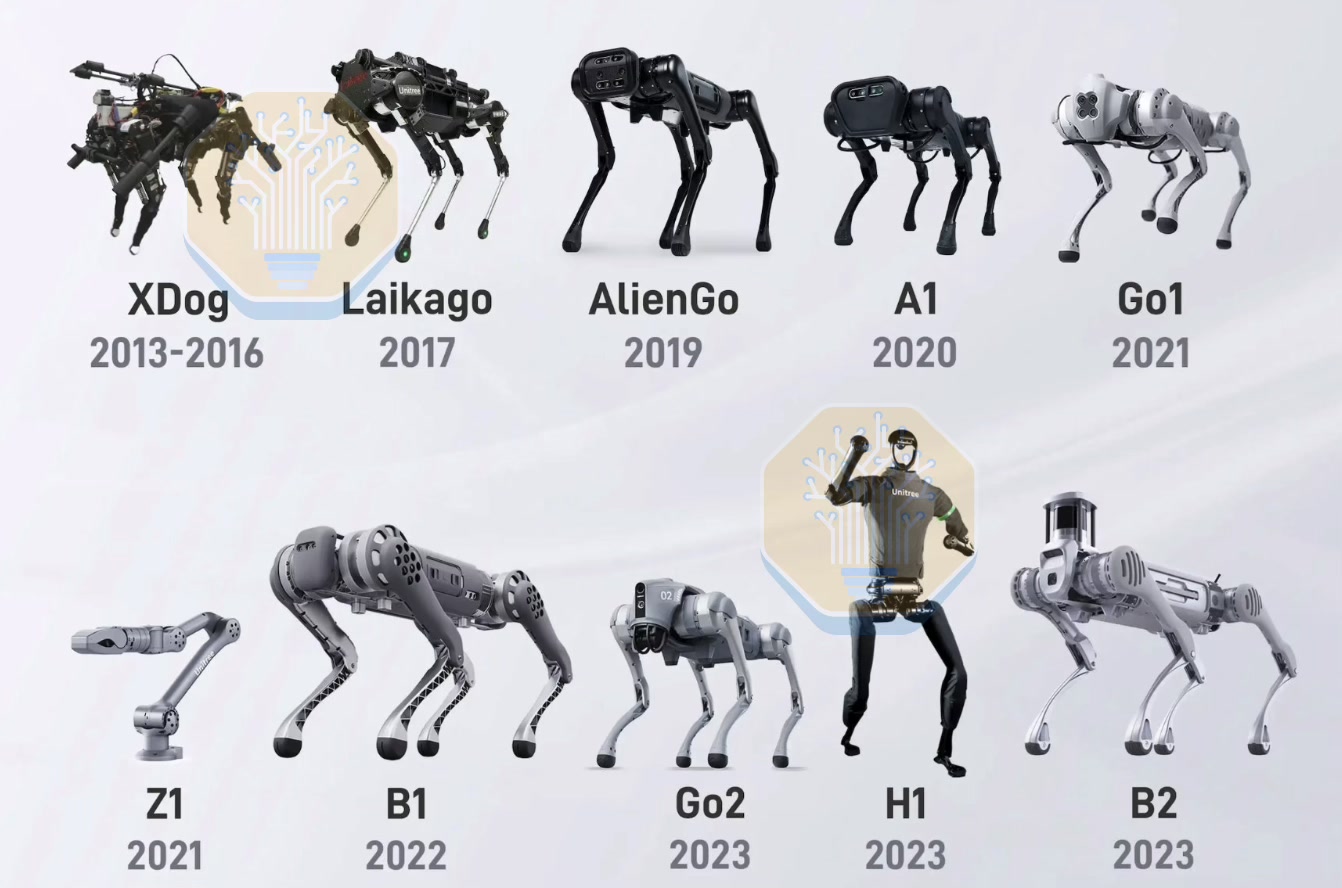

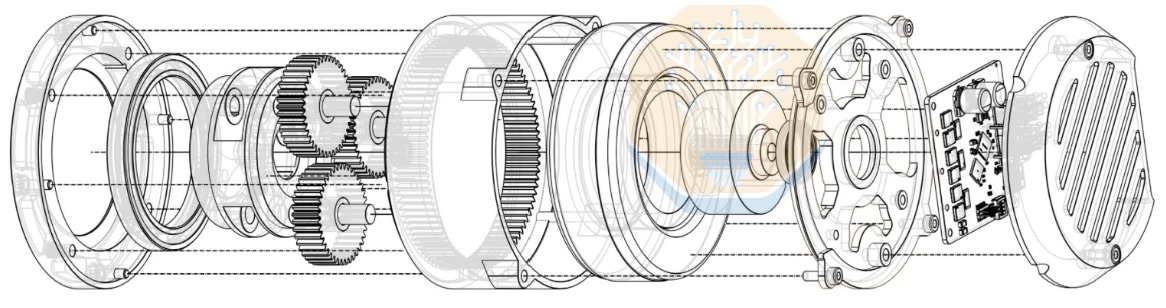

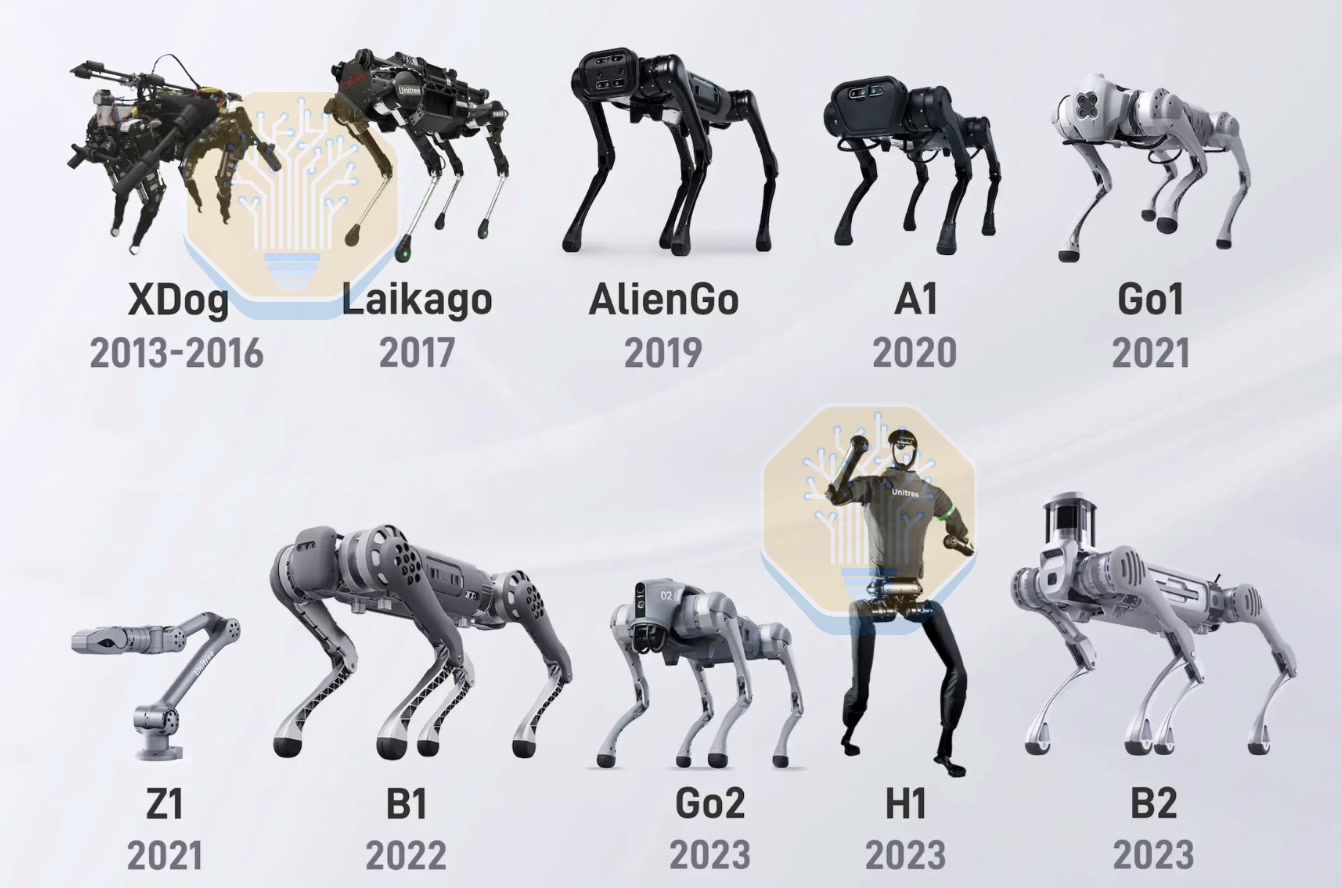

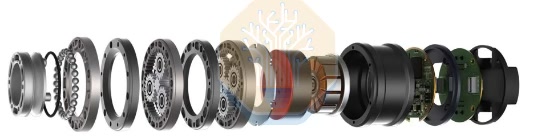

2016 年,前 DJI 员工王兴兴在他的硕士论文中开发了一款低成本四足机器人 XDog。他在新公司"宇树"中继续迭代。对宇树来说,他们选择的核心组件是 actuator——驱动机器人肢体的集成关节。就像 BYD 和他们的电池、DJI 和他们的飞控,宇树选择了昂贵的 actuator(占人形机器人 BoM 的 50%-70%)来改进和扩展。

宇树最初以纯四足机器人公司身份进入学术机器人社区。Laikago 2018 年 $45,000 发售。A1 2020 年 $15,000。Go1 2021 年 Air 版 $2,700 起,Edu 版最高 $8,500。Go2 现在 $1,600 到 $2,800。

六年内入门级四足机器人价格下降 94-96%,将宇树从学术界推入消费者,现在甚至工业部署——更广泛的 AI 浪潮提升了硬件能力。更重要的是,这给了宇树在相同系统上多年的真实量产经验:actuator、控制器、供应商和生产流程。当宇树 2024 年以约 $90K 发布 H1 时,这个人形机器人不是一个全新产品,而是他们四足规模曲线的直接结果。我们从接近宇树的人那里听说,H1 本质上是一台四足机器人用两条腿站立——注意弯曲的膝盖和笨拙的步态。H1 展示了四足时代 IP 能被推到多远,但接下来的 G1 改变了宇树的世界。

2024 年 $30-50K 的 G1 — 新的可能性

2024 年中,价格可承受的、即买即用的人形机器人寥寥无几。Agility 的 Digit 刚开始在工厂部署少量机器人。Apptronik 的 Apollo 还在商业化前。Figure 与 BMW 的协议只有个位数出货量。Tesla 还没有对外交付 Optimus。在中国,UBTech 的 Walker、傅利叶和 AGIBot 存在但既不便宜也没有规模。没有人能直接"买"到一台人形机器人。

G1 开启了一个惊人的学术市场。问任何一个研究者,他们都会告诉你 $30-50K、可以直接购买的人形机器人是多大的可及性飞跃。这个研究社区后来通过人才流动渗透到顶级 AI 研究公司——Nvidia、Apple 和 Meta 都购买了数百台 G1。宇树已成为人形机器人 AI 研究的主导平台。

生态系统优势

宇树继承了 DJI 和 BYD 过去的供应商基础。中国 2024 年组装了 3,130 万辆汽车,其中 40.9% 是新能源。前面提到的 3,000 家无人机组件供应商已经规模化了 BLDC 电机、驱动器、编码器、电池和许多通用机器人可以复用的制造工艺。然而,宇树的引力体现在新的人形+四足供应链的崛起上。现在每个省都有数家制造合适规格减速器、高扭矩 BLDC 电机等的企业。中国现在约 200 家人形机器人公司,都在享受并贡献于这个生态系统。

这一切都源于宇树完善 actuator 的决定。然而,他们 actuator 的最初几代并不好用。

2024 年,他们的人形机器人并不好

简单起见,我们用 QDD 来指代 BLDC 电机和低传动比行星减速器的组合,通常在个位数到 20:1 之间。

需要明确的是:DJI 和 BYD 在产品能用的时候解锁了市场,而 H1 和最初的 G1 出货时并不好用。每当用户推向实际工作,电机经常过热。G1 手臂完全伸直时只能拿 2kg 负载(比如一瓶 2 升可乐),持续几秒钟就必须冷却。手臂弯曲时同样 2-3kg 最多持续 2-3 分钟。

之后,机器人通常需要约 30 分钟才能恢复功能,可能需要整整一小时才能恢复实际工作任务。5 分钟工作加上剩余时间冷却,这不是一个有生产力的机器人。

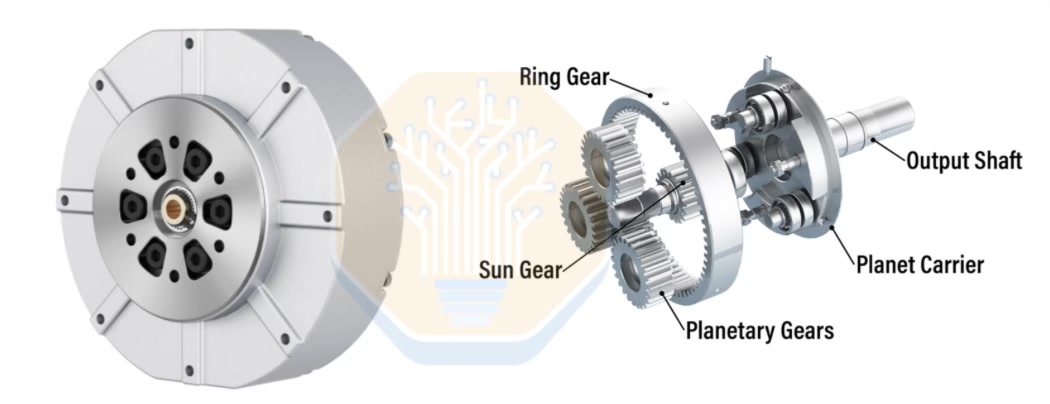

问题主要来自宇树的核心 actuator 选择:QDD(准直驱),比典型的机器人 actuator 更简单、更便宜。历史上,公司青睐既能驱动机器人又能支撑其重量的高精度、高功率 actuator。工业臂通常使用 HarmonicDrive。Boston Dynamics 早期的人形和四足使用笨重的液压 actuator。即使今天,许多人形机器人公司仍默认使用高传动比 actuator,如 HarmonicDrive 的 strainwave。

这些架构能用,但昂贵、难以制造且难以维护。2018 年,MIT Mini Cheetah 推广了 QDD:一种更便宜、更简单的替代方案。开放的问题是 QDD 能否规模化并证明足够可靠。宇树相信答案是肯定的。

QDD 翻转了历史上常见的机器人关节设置。不是小电机配大减速器,而是更大的电机配小得多的减速器。如果机器人要举 5kg,有两种选择:大减速器+小电机(传统方案,传动比 30:1、100:1、200:1,减速器做大部分功);小减速器+大电机(QDD 路线,传动比通常在 20:1 以下,使用基本的行星减速器)。

虽然宇树的 QDD 有优势——比如容易适应反向力(如碰撞)或调用快速动态范围——但它确实有代价。因为电机直接承担更多扭矩负担,早期批评者认为宇树的电机会消耗高电流、过热,对实际工作不可靠。

两年后,QDD 正在打破预期

早期批评是公正的:QDD 给了宇树更便宜、更简单的 actuator,但把太多热负担推到了电机上。但当大多数人坚持 strainwave(HarmonicDrive)路线时,宇树抓住机会并持续迭代。过去几年,宇树似乎在多个方面改进了 actuator,现在展现出有希望的可扩展性迹象,许多其他中国人形机器人公司正在转向 QDD 浪潮。

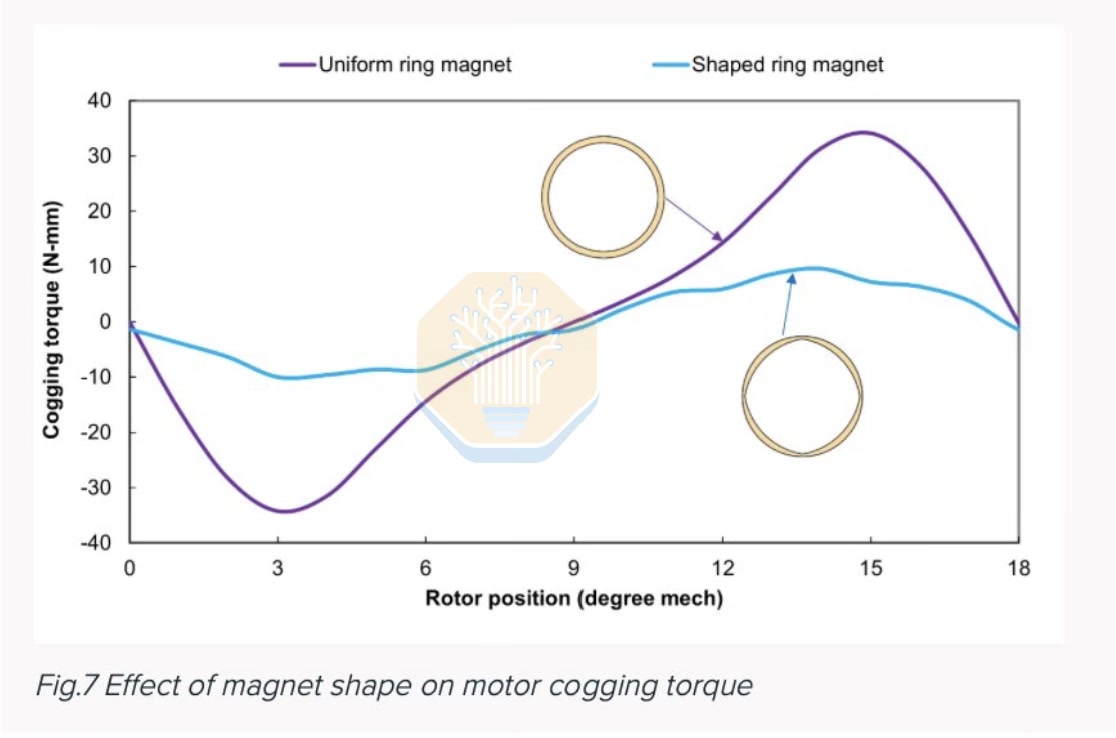

热量大致与 I²R 成正比。所以你可以做两件事:降低电机需要抽取的电流(I),或降低绕组的电阻(R)。一个减少浪费电流的主要杠杆是让电机每次旋转时的扭矩更平滑。简单来说:骑一个略微歪斜轮子的自行车比骑一个正圆的需要更多能量。

磁性拉动粗糙的电机有同样的问题:转子每次旋转都会轻微抖动,为克服抖动而额外抽取的电流直接变成热量。这些抖动来自齿槽转矩效应——转子磁铁与定子齿的交互,以及非理想的磁场形状产生的扭矩纹波。更少的纹波意味着更少的振动、更少的浪费电流、以及过热前更多可用扭矩。

为了解决这个问题,我们可以重新塑形或弯曲磁铁和槽,使每次旋转之间的拉动保持平滑。此外,我们还可以斜置磁铁,使定子齿轮流啮合磁场,而不是全部同时卡住。

另一个有用的解决方案是在电机中塞入更多铜线。更粗、更密集的铜线以更低的电阻承载相同的电流——宇树称之为他们的"低铜耗线圈"。Halodi(现名 1X)也著名地通过使用粗的方形铜线来优化铜填充率。

散热对功能性机器人仍然重要,但宇树的架构在这方面相当保守。我们发现大部分身体是被动散热,只有主控板和髋关节有主动风冷,膝盖处有均热板散热器。宇树也在这里做了迭代——2025 年 10 月的更新中在骨盆周围增加了主动冷却,改善了后续 G1 批次的热余量。

我们怀疑宇树不太关注散热,是因为他们想降低成本和制造复杂度,同时聚焦核心问题:降低电机需要的电流。

为什么一开始选 QDD?速度+成本快速导览

宇树押注 QDD,在机器人最昂贵的组件上采用了未经验证的架构。虽然难以处理,但它们的效率仍然更高(95%-98% vs strainwave 的 85%-90%),且便宜多达 80%。重要的是,低传动比行星减速器也是常见的工业组件,用标准齿轮滚齿机在广泛可用的设备上加工,使许多供应商能够存在。

与此同时,选择 strainwave 减速器的竞争对手——比如来自 HarmonicDrive 或 LeaderDrive——面临更复杂的约 13 步工艺。对金属晶粒进行数小时的热处理以允许"弯曲",精密滚齿到微米级公差——所有这些工序花了几十年完善,LeaderDrive 在 20 多年后仍被认为在可靠性上落后于 HarmonicDrive。

宇树选择了 QDD,而不是垂直整合整个数十年的学习曲线。现在,一个新的 QDD 重新设计可以在几周内成为样品 actuator。作为对比,定制的电机+减速器子系统可能需要西方人形机器人公司 3+ 个月。数周的规格迭代、6-8 周的电机+减速器样品、然后验证和重新订购。结果既降低了生产成本,又加快了迭代速度——比如骨盆主动冷却的推出几乎没人注意到。

从过热到轻量级任务

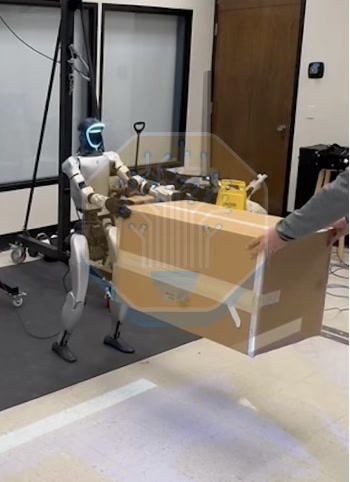

现在,宇树已经迭代改进了 G1 和 actuator,小型但合法的任务已经触手可及。手臂弯曲时,G1 可以持续 10-15 分钟操作携带 5kg——相比我们原始数据,负载能力提升约 2 倍,持续时间提升 5 倍!手臂完全伸直时,5kg(大约一个保龄球)可以保持约 1 分钟才触及热限制。即使对人类来说这也是一项锻炼。

宇树显然非常便宜,我们知道他们的战略和硬件改进,但这重要吗?许多人可能会说 15 分钟携带 5kg 不算什么。然而,我们估计宇树在 2025 年可能已经将多达 250 台人形机器人发货到生产性工业试点或部署中——不包括研究/爱好者销售。我们甚至发现一家公司今天部署了 30 台 G1,多家公司部署了 5-6 台。

宇树不需要完美运行,也不需要长时间运行。问题在于什么对有用的工作来说足够了。

抛开表演性后空翻,宇树已经可以执行"有用的工作"——定义为企业中产生经济产出的任务(如分拣箱子),或减轻人类体力负担的任务(如叠衣服)。

那么这些宇树实际上在做什么?基本上是从 A 到 B 搬箱子/物品。目前主要是轻量级物料搬运,比如电商周转箱(bin)处理,负载 <3-5kg,或搬运空箱子/周转箱。这些都不是 24 小时全自主生产线,大部分仍然使用遥操作。

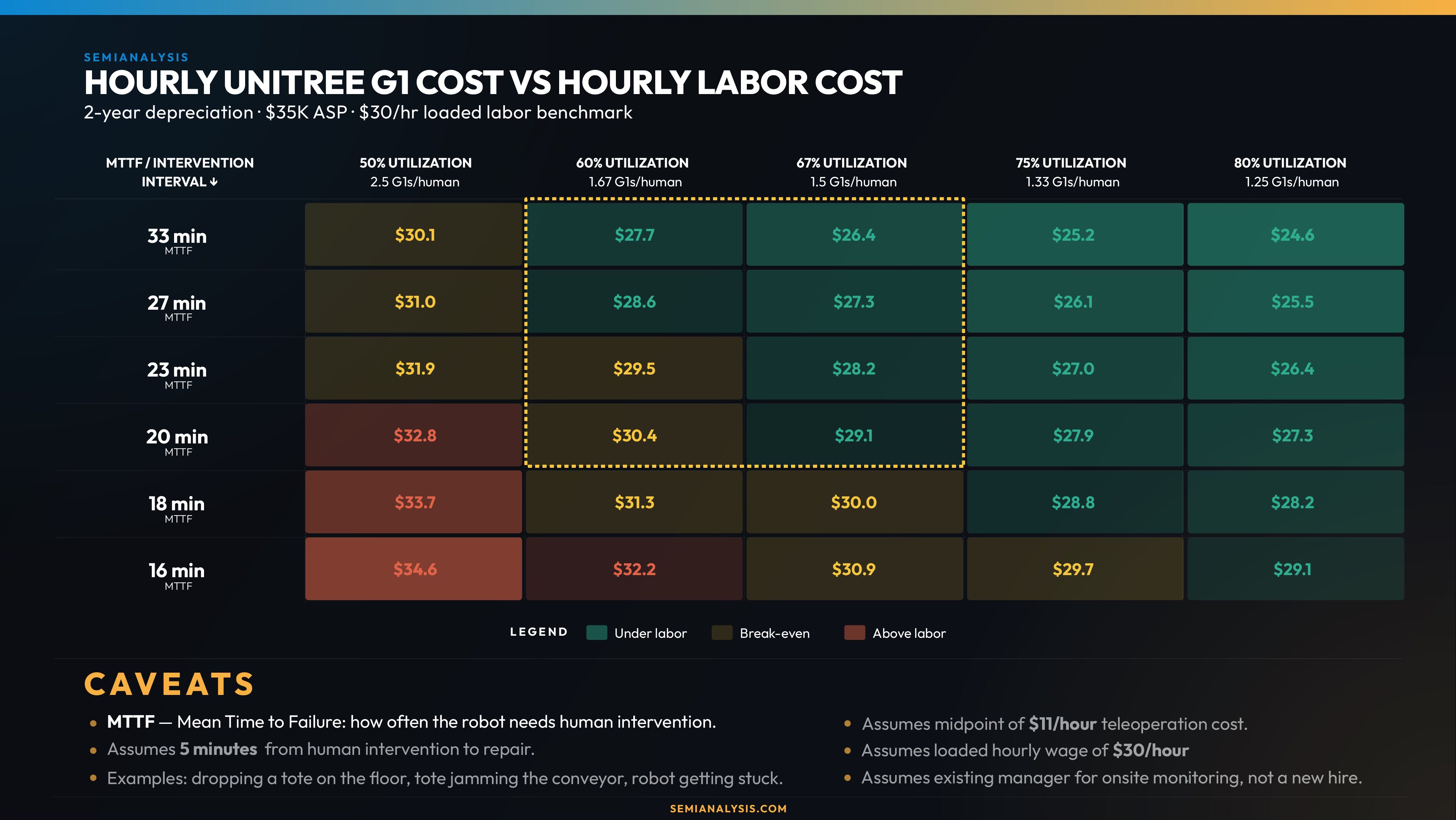

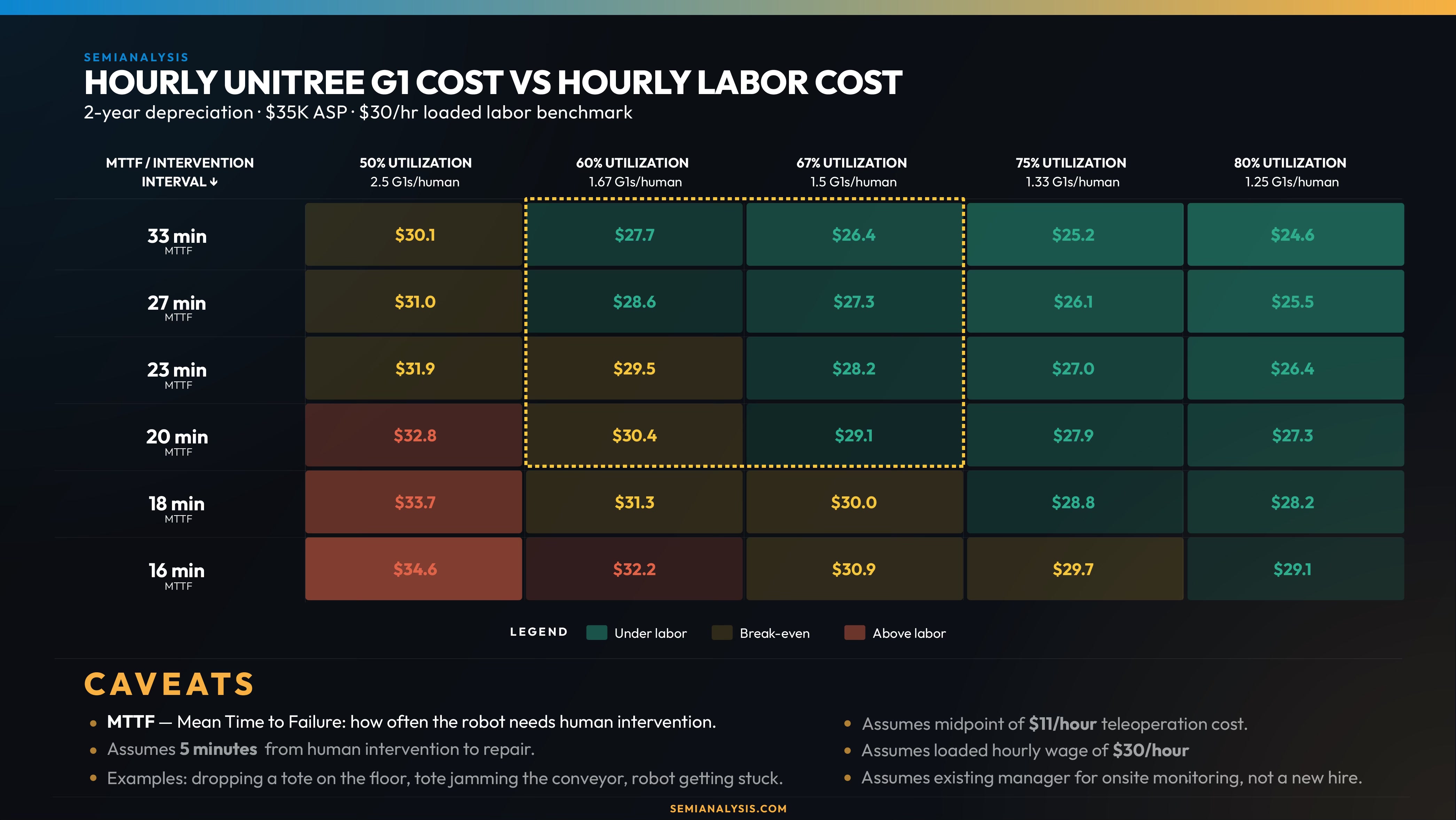

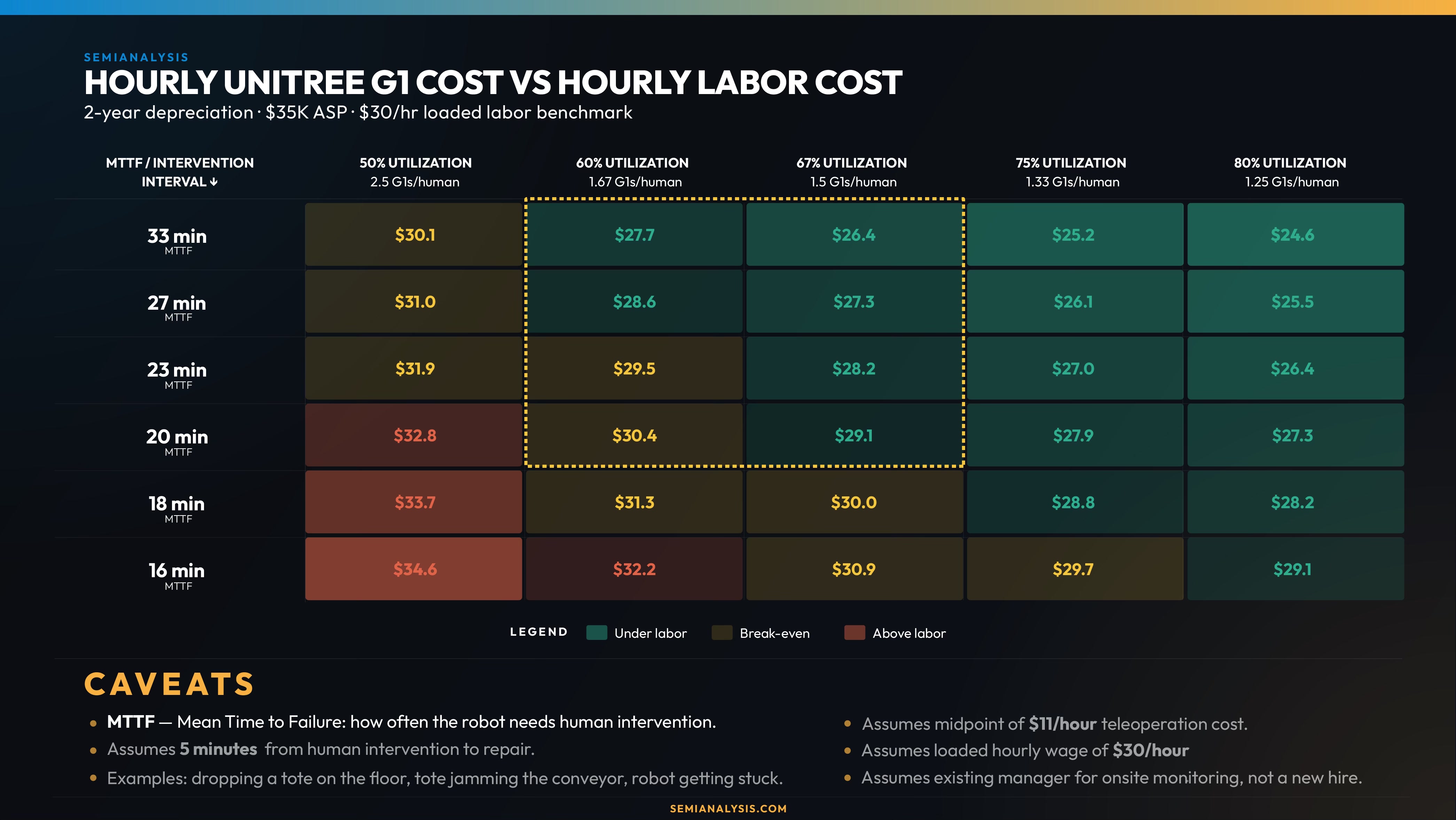

我们在自主等级论文中深入讨论过人形机器人经济学,但这里我们为宇树做了完整计算。以 Agility Robotics 的任务为基线,代入宇树的输入,我们发现宇树目前已经低于人类每小时 $30 的劳动力成本。

没有人在大规模生产/部署阶段,所有人仍在迭代技术,这些数字可能因部署而异。但我们展示的是他们今天能力的最佳估计。

一个完美的任务:周转箱搬运

在这个特定工作中,Agility 作为自动化系统之间的"桥梁"——例如将周转箱从 AMR 上取下放到传送带上。这是一个标准但特定的物流工作负载,人类通常等待自动化系统排队进行转移,中间有空闲时间。

在 Agility 的 GXO 部署中,周转箱重量 2-4kg(正好适合我们提到的宇树)。轻负载、低吞吐量、容错重试、几乎不需要灵巧操作——这对当前的自主等级来说是一个完美的任务。

计算宇树的经济可行性

Agility 目前使用 2:1 的利用率模型——两单位运行时间对应一单位充电时间,Digit 相对人类有三分之二的利用率。

在类似 2-4kg 周转箱搬运工作中部署宇树的运营商告诉我们,吞吐量与 Digit 匹配。然而,宇树并不是最坚固的机器人。G1 通常运行类似任务 10-15 分钟,需要 5-10 分钟冷却,但仍保持 50%-67% 的利用率。在我们的假设中,我们非常保守——假设完全遥操作、15% 服务合同(工业场景通常 5-10%)、两年使用寿命、零残值、仅两个班次。即使如此,机器人今天证明是可行的。

先说清楚,我们不是在说宇树是完整方案。许多层仍需添加。Agility 比如有一个很好的操作系统与仓库管理系统协调、更深的功能安全方法、自己的自主层等等。但对宇树来说,即使完全遥操作在正确的商业环境中现在似乎是可行的。

这会走向哪里

据我们所知,这是宇树人形机器人在部署中展示有用工作的第一阶段。不是说这个任务很特殊,或是一个百万亿美元的 TAM,而是表明宇树可能正在跨越一个阈值,他们的轨迹相当引人注目。回想 DJI 向小众爱好者发了半成品的无人机,收入翻了 32 倍,迅速跃升为无人机霸主。一开始,G1 拿一个箱子 2-3 分钟也会过热。到目前为止的性能改进是由爱好者/研究者资助的。如果宇树解锁哪怕仓库 TAM 的一小部分,进度可以以惊人速度加速。

随着机器人 AI 模型获得新能力、BoM 下降、硬件质量持续改进,宇树可能成为市场上最便宜的合格人形机器人平台。让我们谈谈他们如何达到世界领先的 $8,976 BoM。

到目前为止,我们已经暗示了宇树的制造能力和周围的生态系统。对于机器人以及许多其他行业,与中国生态系统合作是在全球范围内竞争的必要条件:供应商坐火车几小时就到,样品当天/次日到达,垂直迭代周期可以用周而不是季度来衡量,组件可以比西方同等产品便宜 20-40%。

大多数美国人形机器人初创公司已经在与中国供应链合作,比如 Sunday Robotics、Dyna 和 XDOF,他们的硬件团队都在中国运营。甚至 Tesla Optimus 也从中国供应链采购,而且很可能继续这样做。

宇树的垂直化即使在 中国也是卓越的

中国生态系统令人惊叹,但我们一直在强调垂直化的伟大之处。宇树自主研发 BLDC 电机、行星减速器、LiDAR 和深度相机——这些通常由其他中国人形机器人 OEM 外包。宇树自产电机的成本可以低至西方同等电机的 30-40%,他们现在制造世界上一些最便宜的人形机器人减速器。这些优势在 IPO 文件中非常明显。在宇树与上海证券交易所的第一轮问询回复中,他们明确表示规模化生产赋予了他们上游议价能力,创造了持久的成本优势。这转化为四足机器人的毛利率从 42.36% 提高到 55.49%,同时成本下降了近一半。

这种垂直化在西方市场是奇观,但即使在中国——超薄硬件利润要求垂直化求生存——也很突出。前面提到的 BYD 和 DJI 通过垂直化展示了他们的统治之路。UBTECH 和 AGIBot 正在积极将更多硬件纳入控制——减速器、电机等——这些组件宇树已经自主研发。

UBTECH 和 AGIBot 仍然依赖 ODM/OEM 合作伙伴进行制造,在某些情况下还有最终组装——比如 AGIBot 将欧洲生产外包给塞尔维亚的 Minth Group。即使如此,AGIBot 以 400 万美元授权完整技术转移,通过合作伙伴扩展规模,而不是拥有制造学习曲线。与此同时,宇树在 S-1 中表示计划进一步内部化开发,包括"齿形设计、仿真优化、材料验证和高精度加工"。

然而,无论是宇树还是其他人形机器人公司都没有达到大批量生产。这意味着即使他们扩大生产规模,宇树可能从先发优势角度保持结构性成本优势。

当西方制造商还在制作人形机器人原型时,宇树已经盈利性地发运了数万台四足机器人,建立了整个人形机器人市场,进入了有用的人形机器人工作阶段——但每个人都应该思考:这对宇树来说在哪里停止?BYD 从电池电芯开始,DJI 从飞控开始,现在是行业巨头。

接下来讨论灵巧手和宇树供应链中可能受益的供应商(付费内容)。