CXMT IPO、SK 海力士、美光、三星竞争格局、制程节点差距、中国 HBM、晶圆产能扩张与内存 LTA

我们最早在 2024 年末的通讯中描述了 AI 在推理和 agentic 工作流中无度消耗所引发的内存短缺。此后我们陆续发表过多篇内存深度文章,以及关于 CXMT 和中国算力的详细报道。随着 CXMT 即将在未来几个月内 IPO,我们认为有必要对其做一次专门的深度分析。这家公司很可能成为中国最大的半导体 IPO,标志着这个国家领先的内存制造商的一个重要里程碑——它注定要从现在开始与三星、SK 海力士和美光这三大内存供应商展开更加激烈的竞争。

我们最新的内存文章请见:

Memory Mania: How a Once-in-Four-Decades Shortage Is Fueling a Memory Boom(Dylan Patel, Ray Wang 等 · 2月7日)

其他过往优秀的内存或中国算力文章:

1. Huawei Ascend Production Ramp: Die Banks, TSMC Continued Production, HBM is The Bottleneck

2. Huawei AI CloudMatrix 384 – China's Answer to Nvidia GB200 NVL72

3. Scaling the Memory Wall: The Rise and Roadmap of HBM

4. The Memory Wall: Past, Present, and Future of DRAM

5. Scaling Laws - O1 Pro Architecture, Reasoning Training Infrastructure, Orion and Claude 3.5 Opus Failures, Inference Tokenomics of Test Time Compute

CXMT 成立于 2016 年,即将在科创板上市。作为中国目前领先的 DRAM 厂商,其历史展现了一条由技术转移、人才流动和国家风险资本耐心共同编织的有趣路径——这三者合力将这家公司推向自主创新。

硅谷归国者

CXMT 创始人朱一明,1994 年在清华大学获得物理学本科学位,随后前往纽约州立大学石溪分校攻读电子工程研究生。之后他在硅谷工作,2001 年左右成为 MoSys(Monolithic System Technology)的项目负责人。2005 年,他带着一套 SRAM 专利和 10 万美元种子资金回到中国,创办了兆易创新(GigaDevice),这家公司后来以其 SPI NOR Flash 和微控制器闻名,成长为全球顶级 NOR Flash 供应商之一。但全球 NOR Flash 市场相比 DRAM 或 NAND Flash 要小得多。朱一明一向胸怀大志,不出所料,他选择进军 DRAM 业务。

然而,DRAM 不是一家设计公司可以维持 fabless 的游戏。DRAM 是资本吞噬型、IP 堡垒型、制造绑定型的行业,到 2016 年整个市场已被三个幸存者——三星、SK 海力士和美光——统治,它们用四十年的专利和资本构筑了任何新玩家都无法突破的壁垒。朱一明的 SRAM 专利和兆易创新的 NOR Flash 业务既没有给他 DRAM 存储单元,也没有 DRAM 制程,更没有任何免受三巨头专利诉讼的保护。因此,当朱一明与合肥市政府在 2016 年启动 DRAM 项目——即后来成为 CXMT 的「506」项目时,核心技术必须从完全不同的地方获取。

它来自德国一家已死的公司。

DRAM 基础:继承 Qimonda

这家已死的公司叫 Qimonda(奇梦达)。尽管该公司在 2009 年 1 月因 2008 年全球金融危机及随后剧烈的内存下行周期而破产,但它曾是欧洲领先的 DRAM 厂商。作为英飞凌(其根源可追溯至西门子)的子公司,它提供了一个罕见的替代选择:一套深厚的 DRAM 专利基础和一种存储单元架构,两者都来自主流的三星-海力士-美光三角之外。2015 年 6 月,加拿大专利货币化公司 WiLAN 的子公司 Polaris Innovations 以约 3000 万欧元从英飞凌购买了约 7000 项 Qimonda 专利及专利申请。2019 年 12 月,Polaris 与 CXMT 签署了一项协议:获得大量 DRAM 专利的许可。CXMT 高层曾公开声称,他们获得了约 2.8TB 的 Qimonda 技术文档,这成为 CXMT DRAM 业务的基础。

CXMT 从 Qimonda 继承并后续发展的一项关键技术是其 46nm 级 BWL(埋入式字线)存储单元,CXMT 将其缩小到了 10nm 级。BWL 是核心设计思想。它没有将存取晶体管的栅极布设在晶圆表面,而是将其沉入位线下方的沟槽中。这使栅极脱离表面,从而将单元面积缩小到 6F² 布局(对比 8F²),同时在不大幅增加表面积的情况下延长了沟道长度,抑制了破坏保持特性的短沟道泄漏,并降低了栅极到位线的寄生电容。埋入式字线加 stacked capacitor 架构正是当今三大巨头都在使用的方案。沟槽式方案已死,而 stacked/BWL 逃生舱正是 CXMT 抓住的路线。

人才流动:从冻结的蓝图到鲜活的研发

除了专利,CXMT 从 Qimonda 倒闭中获得的更持久资产是它的工程师。Qimonda 的西安研发中心拥有 400-500 名工程师,是 Qimonda 在德国以外建立的最大研发中心之一。Qimonda 倒闭后,虽然整个西安研发中心被紫光集团收购,但个体人才的更广泛扩散使 CXMT 受益。此外,CXMT 还成功吸引了来自 Qimonda 德国总部的资深工程师 Karl-Heinz Kuesters 来到中国合肥。Kuesters 曾在西门子、英飞凌和 Qimonda 担任技术与预研副总裁长达 24 年。他负责的预研线正是 stacked-capacitor 技术——CXMT 实际采用的架构。他加入 CXMT 担任技术顾问,EE Times 称其为公司的「王牌」。Kuesters 带来的是 Qimonda 遗产中既非专利也非 2.8TB 文档所能承载的部分:隐性知识。拥有二十年 DRAM 开发经验的他,可以告诉 CXMT 的工程师哪些 Qimonda 的设计选择应该保留、哪些应该放弃,以及如何将一个仅在实验室中可行的存储单元推向量产——那些集成和良率判断是任何专利档案都无法承载的。

美国方面的故事也展现了同样的模式。CXMT 未来技术评估副总裁、其路线图(「从 46nm 到 10nm 级」框架)的对外发言人 Ping Er-xuan 并非来自 Qimonda,而是在美光的美国职业生涯、SanDisk 和应用材料公司负责内存与材料技术。Ping 带来了工艺与材料的深度以及新兴内存的视野。

CXMT 还从韩国和台湾大力招兵买马。韩国检察官已起诉前三星员工向 CXMT 泄露技术,据报有数十名韩国工程师在 CXMT 工作。在台湾同样如此,该公司以有吸引力的薪酬方案持续挖角设备和工艺开发领域的一流工程师。

这部分与 CXMT 的未来走向密切相关。Qimonda 的专利始终是一种有限且会过期的资产。让 CXMT 能够不断前进——从 G4 到 G5 再到如今的 HBM——是组装起来的本土人才能力:曾在外国公司工作后归国的中国籍人才,以及来自外国公司的一些专家,而非那些文档。遗产只是让它起步。人才将外国遗产转化为内部的研发引擎。然而,CXMT 花了近十年才实现盈利。问题是谁在耐心资助 CXMT 的发展并承担了近十年的亏损?

国家风险资本的耐心

很难不将 CXMT 的成功至少部分归因于中国地方和中央政府的强力支持。合肥市政府是一个极好的例子。合肥是中国科技创新中心之一,以其耐心的国家风险资本在过去二十年培育了众多成功企业而闻名——从京东方(全球领先的面板制造商)到蔚来(领先的电动汽车制造商),再到现在的 CXMT。具体而言,合肥市政府为 CXMT 做了两件事。首先,合肥政府帮助 CXMT 围绕其晶圆厂建设了本地供应链。合肥的剧本是:在「链主」企业中占大股,然后吸引产业链其他环节围绕它聚集。合肥在面板领域为京东方、在电动汽车领域为蔚来都做过同样的事,从 2016 年开始又为 CXMT 复制了这一模式。在 CXMT 位于合肥空港经济示范区的工厂周边,政府打造了一个密集的地方产业集群。两家封测厂——沛顿和鑫丰——就位于 CXMT 厂房隔街或隔墙的位置,其中鑫丰 99% 以上的收入来自 CXMT。由广钢运营的现场大宗气体厂供应 CXMT 的大部分需求,而至纯科技子公司至微半导体的晶圆再生产能就位于合肥新站高新区。国家风投资本还直接控股了上游芯片 molding 设备制造商文一科技。这样的本地供应链集群为 CXMT 提供了本地化的工业基础。

此外,合肥的国家风险资本能够承受很长时间的亏损。与需要对 LP 负责、在固定期限内追求回报的私募风险基金不同,合肥的国家风险资本——最终由城市的市属和开发区国有实体支撑——没有这样的时间表。它们持续资助一家公司,即使在 2025 年首次实现年度盈利后,仍累计亏损约 366.5 亿元人民币,积累了近十年之久。最初的「506」项目于 2016 年启动,合肥的国家风投资本承担了项目第一期约 80% 的资金(180 亿中的 144 亿)。在后续轮次中,合肥的风投资本被稀释,但它们从未减持也从未离场。到 IPO 时,最大股东合肥清辉机电持股 21.67%,国家风投资本合计持股超过 30%。这种将一座晶圆厂视为十年期赌注而非基金周期回报的意愿,是技术和人才都依赖的催化剂。

从继承走向独立

将三条线索放在一起,CXMT 的第一个十年就构成了一条完整的弧线。Qimonda 提供了基础——许可的专利基数和来自三巨头三角之外的存储单元架构。人才提供了动力——Kuesters 和 Ping 这样的关键人物,以及来自美国巨头的归国者和来自韩国的备受争议的招募。这些人将冻结的蓝图变成了可以持续缩小的工艺。然后合肥政府提供了其他两者需要但自身无法生成的东西:资本、耐心和本地化供应链。单独来看,这三者中任何一个都无法造就一家 DRAM 制造商;但合在一起,它们做到了。

接下来的部分,我们将讨论 CXMT 的财务状况、技术和设备生态系统。

十年之后:超级周期中的 IPO

CXMT 过去十年的历史虽然令人印象深刻,但可能只是这家公司更长远故事的早期篇章。该公司正准备进行可能是中国过去几十年来最大的半导体 IPO 之一,也可能是今年全球最受关注的半导体上市事件。2025 年 12 月,CXMT 正式进入 IPO 申报阶段,上海证券交易所受理了其科创板上市申请,此前整个 2024 和 2025 年市场一直有报道称该公司准备上市。最近,CXMT 的申请在 5 月 27 日提交了正式的证监会注册申请,目前处于最终审核阶段,距离里程碑式的上市又近了一步。

理解 CXMT 和 YMTC 这类战略性的未上市中国公司从来都不容易,但 CXMT 走向公开上市的过程帮助我们了解了更多细节——其 IPO 招股说明书揭示了公司历史业绩、未来轨迹、财务概况、市场定位和技术路线图。将这些披露与我们自己的内存模型相结合,我们可以对 CXMT 的当前位置形成更准确的判断,并对未来表现做出更可靠的预测。

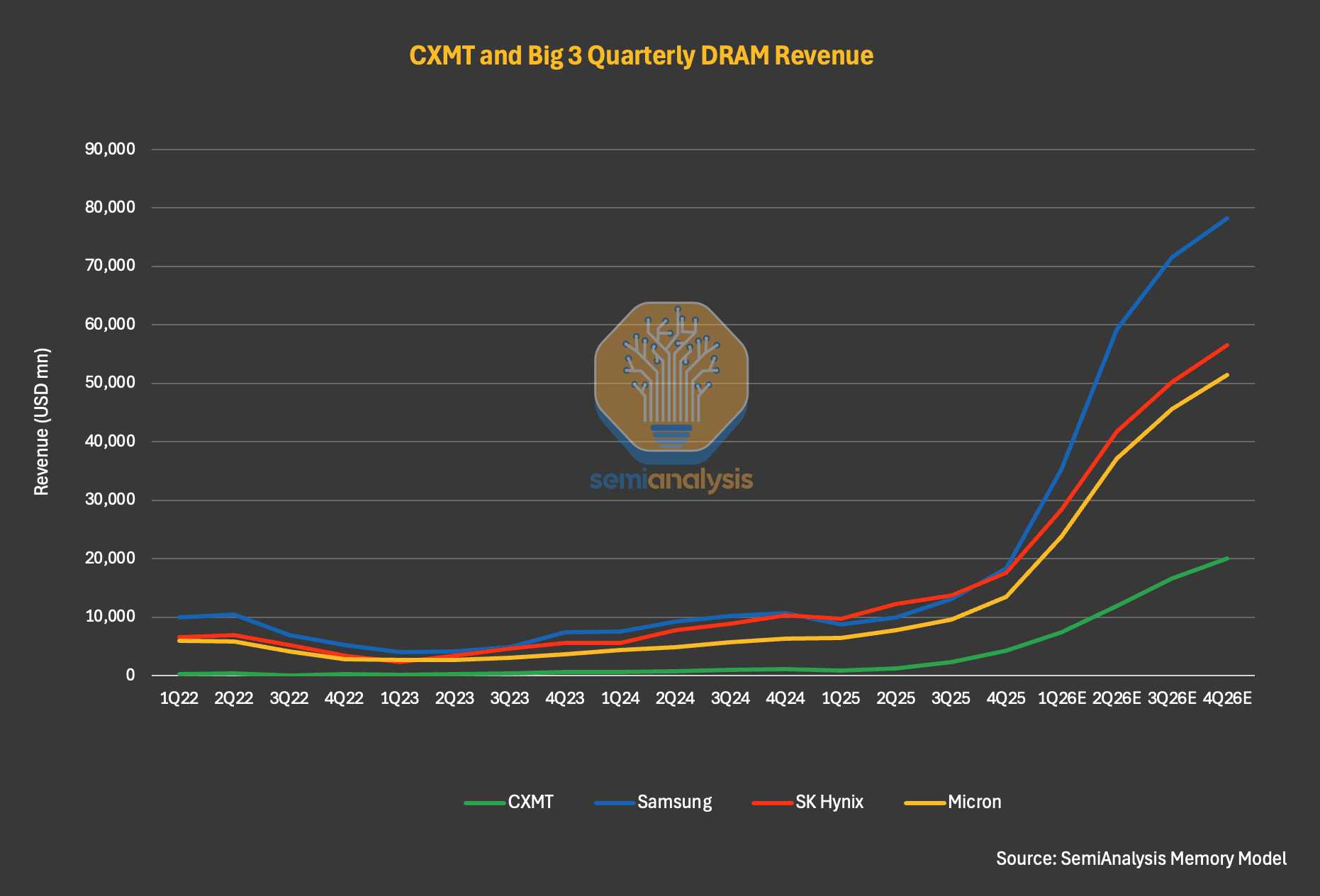

总体而言,CXMT 几乎在所有指标上都是全球第四大 DRAM 制造商,同时在扩大其对传统内存供应商的领先优势。2025 全年,CXMT 营收同比增长 156% 至约 86 亿美元,而 2024 年为 33 亿美元、2023 年为 12 亿美元。净利润也首次转正,达到 10 亿美元,凸显了公司快速规模化和盈利能力改善。即使取得了这样的成绩,CXMT 2025 年的 DRAM 营收仍远落后于三星(约 723 亿美元)、SK 海力士(约 521 亿美元)和美光(约 372 亿美元)。

2026 年第一季度,CXMT 报告营收 73 亿美元,同比增长约 700%,已接近公司 2025 年全年营收。营业利润率也大幅提升至约 70%。

但我们认为这只是开始。我们估计至少在接下来两年里公司会表现更好,甚至可以说是爆发性的。仅根据其申报文件,公司 2026 年上半年营收预计同比增长 7 倍,超过 160 亿美元。全年来看,我们预计 CXMT 2026 年营收可能超过 500 亿美元。如果实现,这意味着公司自 2023 年以来每年营收翻番以上,2026 年营收超过上年 6 倍,且盈利轨迹在规模和盈利能力的同步改善下将显著加速。

在我们看来,CXMT 盈利的超预期增长明显更多是由周期本身而非公司的技术或市场定位驱动。当我们仔细考察 CXMT 的 ASP 轨迹与 bit 出货量的关系时发现,2026 年第一季度公司 bit 出货量仅增长 11%,而 ASP 环比上涨约 57%,此前在 2025 年第三和第四季度 ASP 已分别环比上涨 63% 和 68%。换句话说,真正推动公司盈利增长的是爆发性的 ASP 上涨,而非在全球 DRAM 终端市场中对竞争对手的大幅份额侵占。按 bit 出货量计算,我们预计 CXMT 的市场份额将从 2025 年的 9% 提升至 2027 年的 12%。虽然 3 个百分点的份额增长听起来不大,但对于我们估算接近 1 万亿美元的 2027 年市场而言,这已是相当显著的增量。

令人惊讶的是,CXMT 所经历的强定价上涨并非特例。过去一年多来,我们在领先和成熟工艺的内存供应商中,在 DDR5、DDR4 甚至 DDR3 市场都观察到了类似的动态。正如我们在二月份的内存文章中所述——我们将内存市场描述为进入「四十年一遇的短缺」——我们相信 DRAM 定价今年有望再次翻倍,由这些产品类别持续的供需失衡驱动。自二月份以来,我们对这一判断更加确信,并认为到年底可能超出我们的预期。

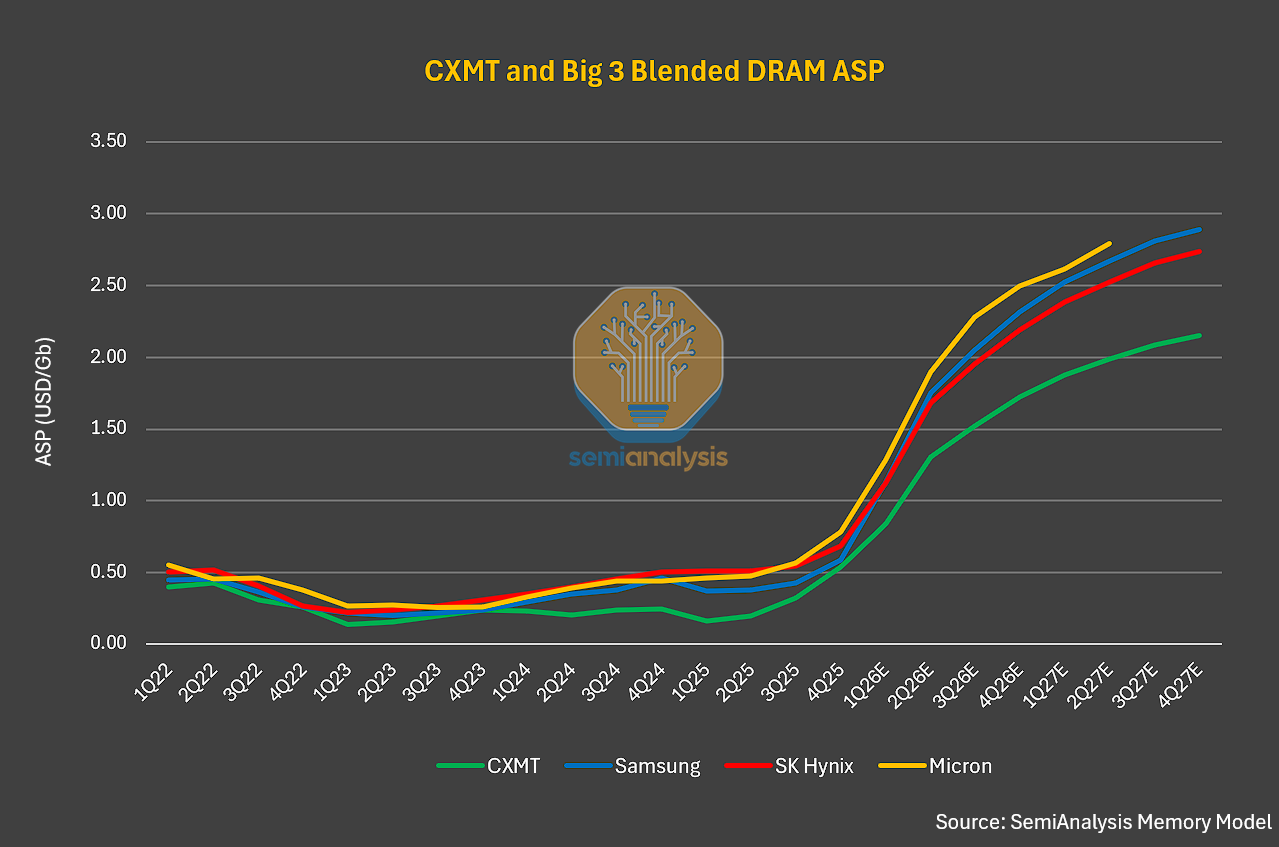

对于那些尚未密切关注 CXMT 或内存市场的读者来说,最有趣的一点可能是该公司的定价与行业领导者相比如何。根据我们的内存模型,CXMT 的 DRAM ASP 挑战了一个常见误解——即中国内存结构性更便宜、将冲击市场并压低全球价格。虽然这在过去某些情况下可能成立,但我们认为在本轮周期中这一说法不太准确,最新的公司数据也支持同样的结论。

以 2026 年第一季度为例,CXMT 的 DRAM ASP 仅比三星、SK 海力士和美光在同一季度低约 5-10%。根据我们整个 2026 年的建模,我们认为这一方向性趋势仍将维持,尽管差距会逐渐扩大。我们认为,这扩大的差距未来几个季度将更多由产品组合变化驱动,而非固有定价差异——领先供应商在其 bit 出货量中受益于更高的服务器 DRAM 比例,而服务器 DRAM 的定价前景优于消费级 DRAM。

因此,我们预计随着服务器在 DRAM 终端市场需求中的占比增加,这一组合将在未来几个季度进一步提升。到 2027 年底,我们预计服务器 DRAM 和 HBM 合计将占 DRAM 终端市场的 50% 以上。鉴于服务器 DRAM 和 HBM 的单位价格高于其他内存终端市场,这将使领先内存供应商能够扩大其与 CXMT 之间的 ASP 差距——尤其是在 2027 年 HBM 价格预计大幅上涨的背景下。我们也有主要内存买家(如超大规模云厂商和 NVIDIA)的 LTA 详细信息。

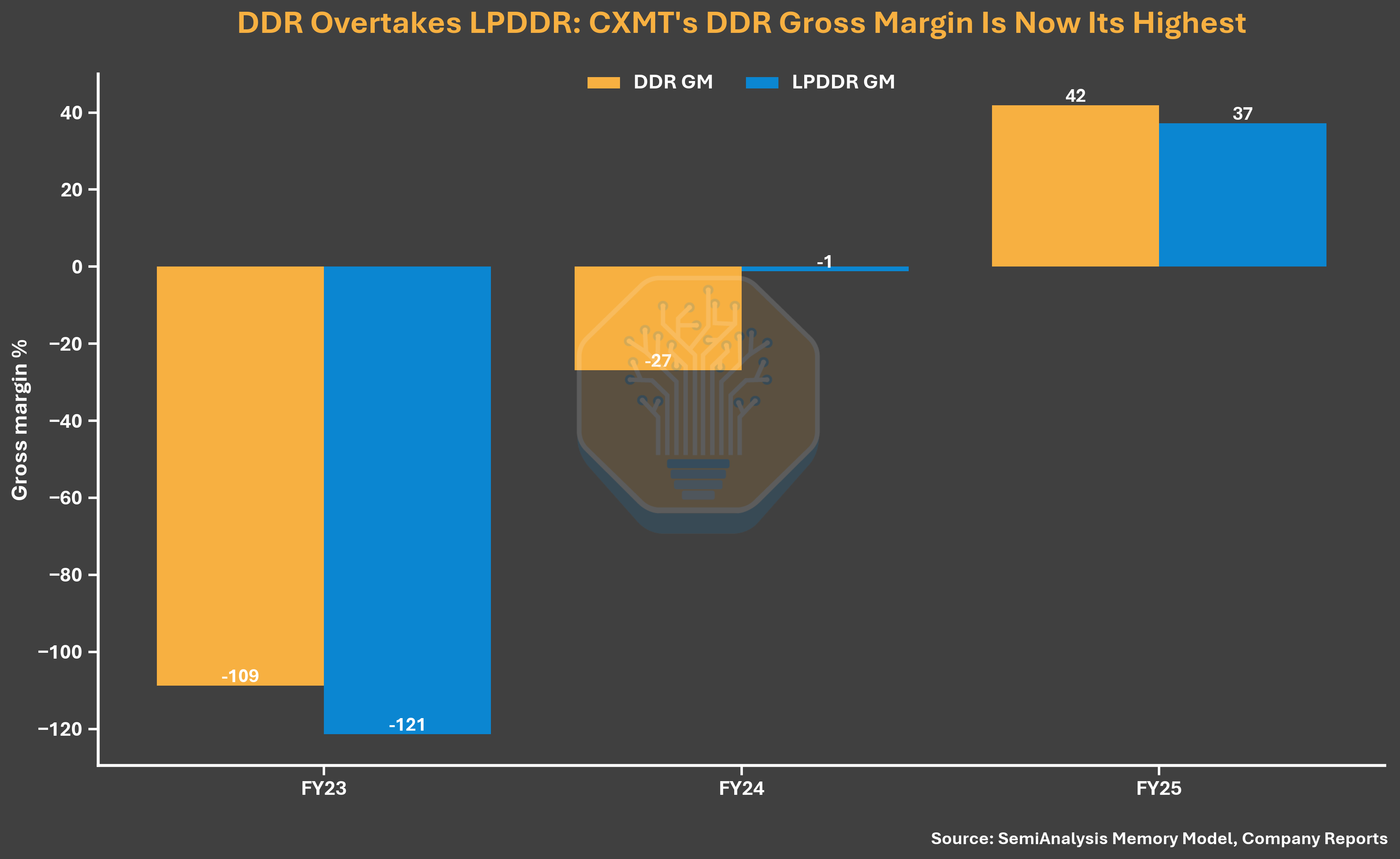

强劲的 ASP 顺风已显著改善了公司的利润率。CXMT 2025 财年毛利率达到 37.8%,接近三星的 39.4% 和美光的 39.8%。但远低于 SK 海力士的 60.4%,后者因 HBM 占比更高而受益于更高的 ASP 和利润。CXMT 约 38% 的毛利率相比 2023 财年的 -113% 和 2024 财年的 -4.7% 已是巨大转变。2025 年不仅是 CXMT 达到创纪录毛利率的一年,也是公司首次实现正利润率的一年。

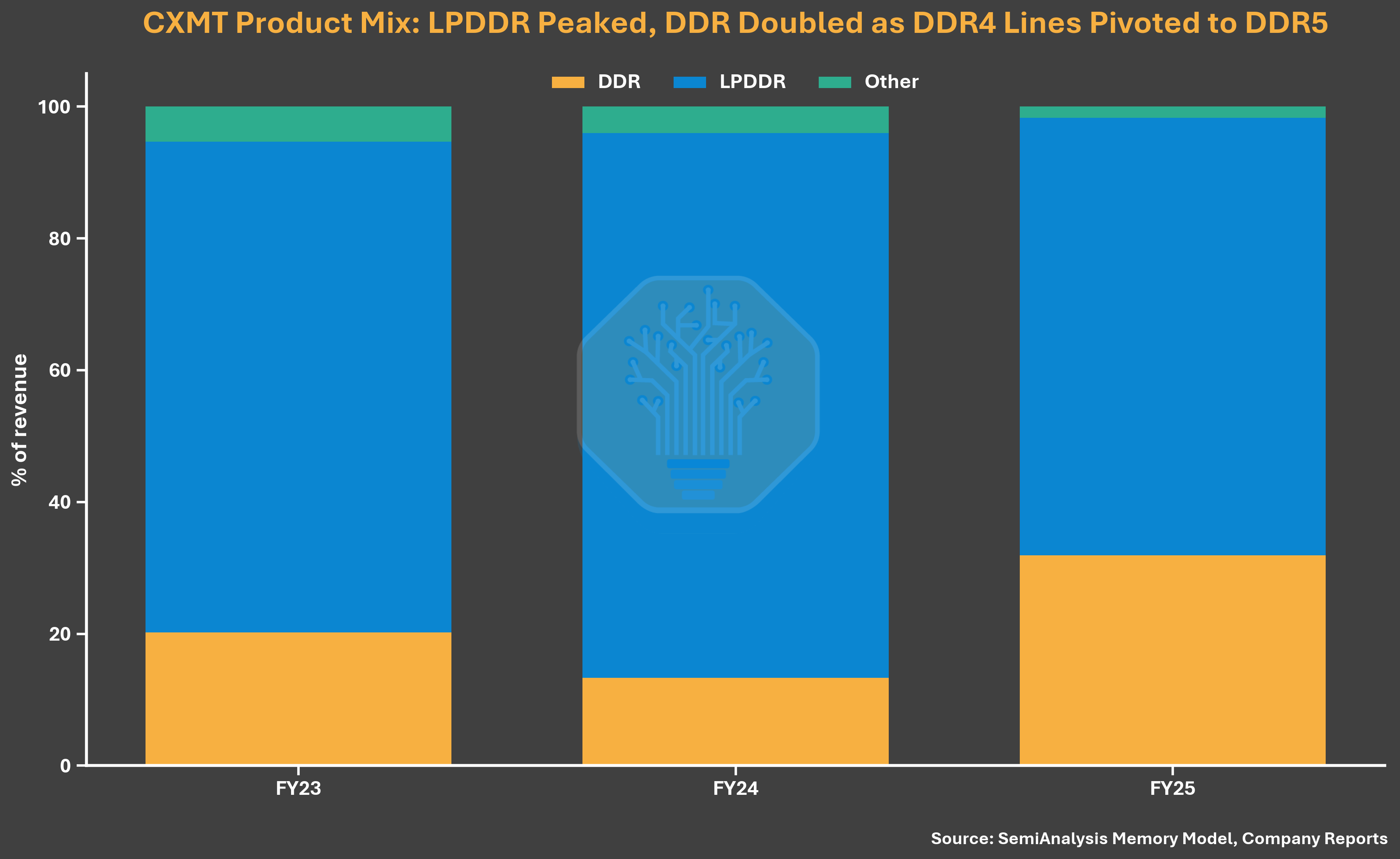

随着 2026 年 DRAM ASP 继续上涨,CXMT 的利润率进一步改善。其 2026 年第一季度营业利润率达到 70%,同期 SK 海力士为 73%、三星为 81%、美光为 84%。除了强劲的 ASP 增长,公司利润率改善还要归功于其几乎完全暴露于 commodity DRAM 市场——在当前环境下,commodity DRAM 的利润率实际上高于 HBM。根据其申报文件,公司几乎所有的 bit 销售都是常规 LPDDR 和 DDR 产品,HBM 对收入和盈利的贡献仍然微乎其微。

这一点在对比四家内存供应商 DDR5 产品的每 bit 成本时更为清晰。对于 DDR5,我们发现 CXMT 的每 bit 成本仍明显高于三大领先供应商,高出 30% 以上。但由于 2026 年第一季度 DDR5 定价已经异常强劲,我们相信这仍将 CXMT 的毛利率推升至 70% 以上。这表明 CXMT 利润率改善主要由定价驱动,而非产品竞争力或成本结构的实质性提升。

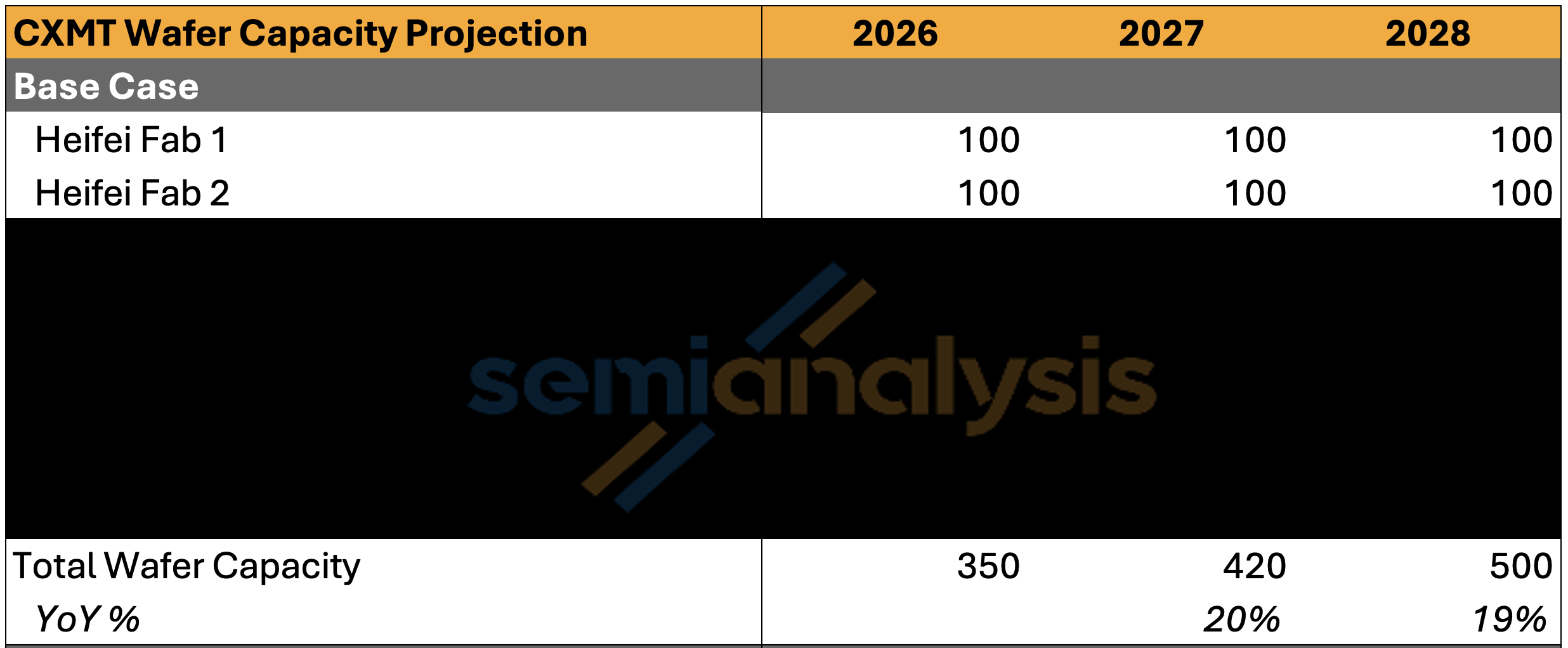

除了创纪录的盈利,我们相信公司在产能方面也在追赶。到 2026 年底,我们预计 CXMT 将达到约 350 kwspm(千片/月),仅略低于美光估计的约 385 kwspm。这将使 CXMT 接近成为按晶圆产能计算的行业第三大内存供应商。

然而,CXMT 仍明显落后于两个领先的 DRAM 供应商——三星和 SK 海力士,我们估计它们分别约为 720 kwspm 和 595 kwspm。明年,随着上海 Phase 1 的初步量产以及合肥和北京的全面量产,CXMT 年底产能有望达到约 420 kwspm,约占全球 DRAM 产能的 17%,高于 2025 年的约 13%。在 bit 出货量方面,CXMT 的全球份额预计将从 9% 上升至 2027 年的 12%。

CXMT 的全球产能份额可能进一步增加,因为其合肥厂区将全面投产,上海厂区的两期工程将持续爬坡至 2028 年。我们预计到 2028 年底,公司晶圆产能将达到 500 kwspm,占全球 DRAM 供应的约 17%,高于 2025 年的 11%。

鉴于 CXMT 在全球 DRAM 产能中不断扩大的角色,如同以往周期一样,投资者担心中国玩家可能带来的供需扰动。虽然这些担忧可以理解,但我们认为至少在接下来两年内可能被夸大了。我们将 CXMT 和其他内存供应商的增量晶圆产能和 bit 出货量纳入模型——假设利用率在 90% 以上的高位——我们仍然认为 DRAM 处于极度供应紧张的状态。我们在内存模型中持续更新晶圆增量、需求数据和定价假设,频率远快于 TrendForce 或卖方投行。

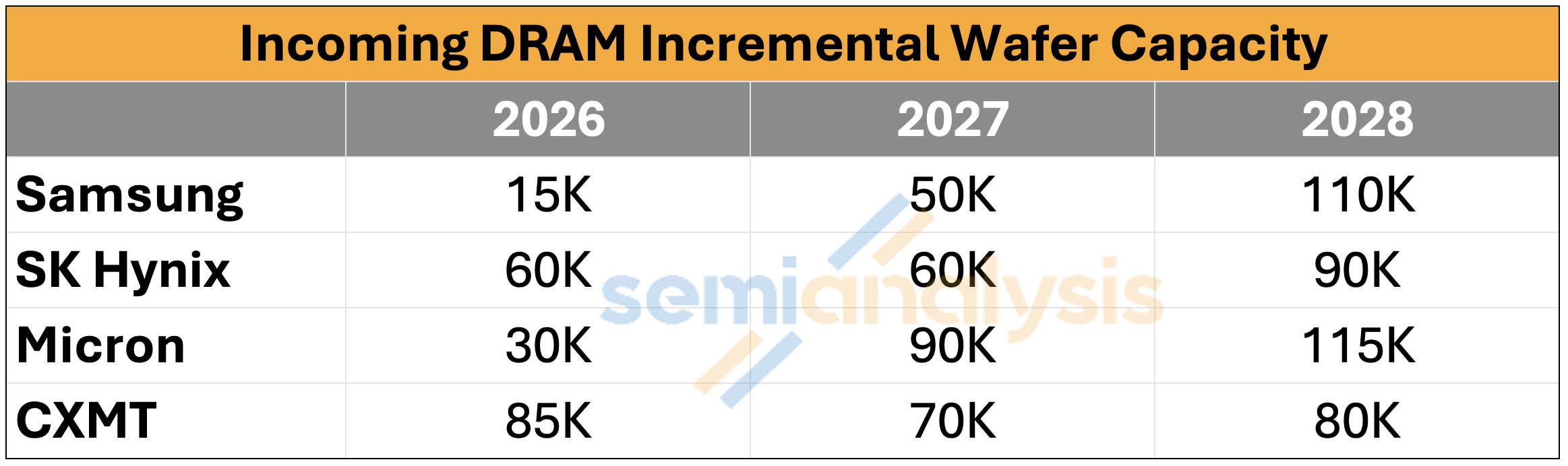

仅看 CXMT 的晶圆增量,我们确实看到了相对于其他供应商的显著产能扩张。我们预计 CXMT 在 2026-2028 年每年分别新增约 85 kwspm、70 kwspm 和 80 kwspm,而同期三星为 15k/50k/110k、SK 海力士为 60k/60k/90k、美光为 30k/90k/115k。即使考虑到这些晶圆增量,我们预计今年 DRAM 仍将存在高个位数百分比的供应不足,明年将进一步扩大到低至中位数的 bit 供应短缺。我们在之前的文章中已详细讨论过为什么 DRAM 可能持续供应紧张至 2028 年,即使考虑了这些新增产能。

我们认为公司几乎没有能力在当前速度之外非理性地加速产能扩张,从而在一个已提供极其有利定价环境的市场中造成重大扰动——因为晶圆厂的建设周期实在太长了。这个定价环境是公司爆发式盈利增长的主要驱动力——公司也希望其能持续下去。根据我们追踪的晶圆厂建设情况,我们尚未看到这种可能性出现的迹象,尽管我们要强调上海厂区在全面投产状态下总晶圆产能可能超过 400 kwspm。

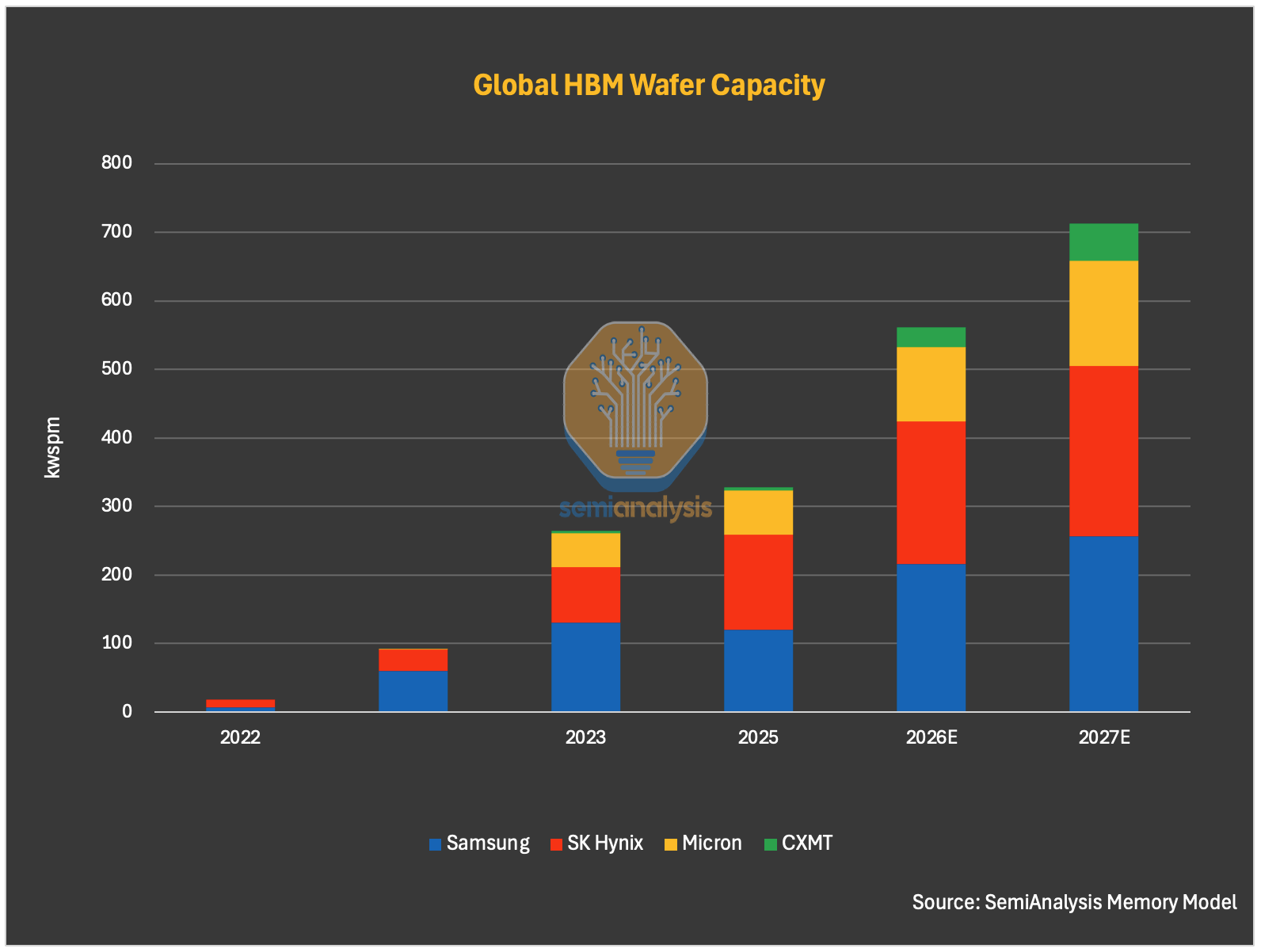

具体到晶圆产能,我们看到分配给 HBM 的比例非常有限。通过将 CXMT 迄今为止的 IPO 相关申报文件进行比对,我们发现 HBM 的晶圆分配甚至到今天都非常有限。到 2025 年底,我们相信 CXMT 约 265 kwspm 的产能中只有约 5 kwspm 分配给 HBM。我们认为这一数字将在 2026 年底和 2027 年底分别增加到约 30 kwspm 和 55 kwspm。这一产能轨迹与 CXMT 申报文件中提到的 2025 年约 99% 营收来自 DDR 和 LPDDR 产品的信息较为吻合。

然而,这种晶圆分配动态可能会发生变化。我们认为中国在 AI 算力方面更广泛的自主可控诉求可能与公司的战略优先方向产生冲突,而且随着时间推移这种压力可能加剧——考虑到前述 HBM 供应限制以及政府解决这一问题的决心。

为此,在我们的估值中,我们纳入了政府影响力因素,预计 CXMT 将随时间推移将更多晶圆产能分配给 HBM。因此,我们预计 CXMT 的 HBM 晶圆产能将在 2027 和 2028 年随着其 HBM 技术改进而显著加速,并受中国本土计算市场持续增长的支撑。我们估算 CXMT 的 HBM 晶圆产能将在 2027 年和 2028 年分别达到 55 kwspm 和 100 kwspm。这将使该公司在全球 HBM 晶圆供应中的份额从 2025 年的 1% 增加到 2028 年的 12%。

需要记住的是,CXMT 与其他内存供应商不同——它不仅是对中国具有经济和技术重要性的公司,更是国家可以用于推进优先政策目标的战略资产。

但从战略上看,短期内 CXMT 将更多 DRAM 晶圆产能分配给 commodity DRAM 而非 HBM 是有道理的。目前 commodity DRAM 的利润率远高于 CXMT 的 HBM 产品,同时在同等条件下每片晶圆可产出超过 3 倍的 bit 数。

鉴于 CXMT 尚未完全成熟其 HBM 技术,将大量晶圆产能分配给 HBM 可能只能产生有限利润,同时消耗本可用于更大规模、更高利润的 commodity DRAM 的稀缺 DRAM 晶圆产能。在这种背景下,优先发展 commodity DRAM 既是经济上合理的选择,也更符合 CXMT 当前的制造能力和定价环境。不过中国必须将产能分配至 HBM,因为除了允许韩国供应商持续向中国发货的某些漏洞外,HBM 对中国的销售受到了一定限制。

在技术准备度方面,我们相信 CXMT 仍在努力稳定 HBM3 8-hi 的供应,而 12-hi 的挑战更大。在前端,该公司似乎在稳定其 Gen 4(G4,相当于 1z)DRAM 的生产方面取得了进展。我们预计今年 CXMT 的大部分 DRAM 产出将基于 G4 制程节点。然而,用于 HBM 的核心 DRAM 芯片的前端晶圆良率仍应显著较低——考虑到其更大的芯片尺寸、更严格的单元性能要求和整体性能要求。我们认为前端晶圆良率仍是公司面临的主要挑战,与同行之间的差距仍然很大。虽然我们相信 CXMT G4 节点的良率已经改善,但我们怀疑它仍低于行业 1z 成熟良率 85-90% 的标准——从 2024 和 2025 年我们观察到的较低利润率可以佐证。这可能意味着设备限制和制造 know-how 仍是 CXMT 需要克服的持续障碍。

对于其下一个制程节点——G5(相当于 1a DRAM 节点)——虽然理论上可以在没有 EUV 的情况下继续推进(类似于美光的 1a 制程),但将面临日益增加的制造和设计挑战。当该节点应用于 HBM 的 DRAM 芯片时,这些挑战将进一步增加制造和设计压力。较低的良率和更具挑战性的爬坡计划也可能影响公司的 bit 产出,尽管公司可以通过增加晶圆数量来弥补良率损失。

在此基础上,我们认为 die stacking(芯片堆叠)仍然是 CXMT HBM 的主要障碍。HBM 堆叠通常会引入重大技术难题,包括热应力、芯片开裂、翘曲、键合缺陷以及多个堆叠芯片间的良率损失。我们的理解是,随着公司试图从 HBM3 8-hi 推进到 HBM3 12-hi 和最终的 HBM3E,这些问题将变得更加严重——考虑到公司对 12hi 及以上 HBM 的 know-how 和制造经验仍然不足。

Die stacking 并非是 CXMT 独有的挑战。即使是领先的内存供应商也在遇到困难。对于 12-high HBM4,我们了解到供应商仍然面临显著的堆叠相关问题,包括芯片开裂、热管理挑战和良率损失。

随着内存供应商寻求制造 16-high 甚至 20-high HBM,这些挑战变得更加突出。对于下一代 HBM4E,我们注意到 Rubin Ultra 预计使用 12-high HBM4E 而非 16-high 的原因之一是供应问题:16-high HBM 需要更高的 DRAM 晶圆强度,涉及更困难的制造工艺,这可能导致更大的晶圆损耗和更少的有效 DRAM bit 供应。在 DRAM 高度供应紧张的环境下,这些条件让内存供应商和客户都陷入了困境。

我们认为,CXMT 跳过 HBM3 直接聚焦 HBM3E 8-hi 和 12-hi 的可能性在增加。我们相信这一潜在的路线图变化由两个因素驱动:1) 客户在 2027 年时间节点对更具竞争力的 HBM 产品的需求;2) 主流加速器将配备 HBM3E、HBM4 和 HBM4E。

在后端,虽然 CXMT 使用的是 MR-MUF 还是 TC-NCF 仍存争议,但我们认为封装挑战相对可控——因为公司及其后端合作伙伴面临的出口管制限制较少。CXMT 已与通富微电等领先 OSAT 合作一段时间,我们相信其后端能力应已逐步改善,但与领先内存制造商之间可能仍有差距。

鉴于这些现存的制造挑战,我们的模型设定 CXMT 的 HBM3 8-hi 前端和后端良率分别约为 35% 和 70%,意味着综合良率仅为约 25%。我们认为当公司尝试生产 HBM3 12hi 或 HBM3E 12hi 时,这一数字应该更低——因为 die stacking 和键合的难度更高。在这些良率水平下,CXMT 在同等 DRAM 晶圆产能上的 HBM 产出将比领先内存供应商更加有限。更重要的是,由此产生的 HBM 可能利润率很低——尤其在当前定价环境下与 commodity DRAM 相比。

CXMT 在 HBM 上的困境持续体现在其有限的产品存在度和在中国 AI 加速器市场的缓慢渗透。我们认为只有华为、寒武纪和部分新兴中国 AI 芯片创业公司可能采用 CXMT 的 HBM,尽管我们怀疑采用率会很大。实际上我们认为,如果国内 AI 加速器厂商能够通过任何可用渠道或在 2024 年 12 月出口管制前的库存中获得海外 HBM3 甚至 HBM3E,它们仍然会优先选择海外产品。随着中国国内 CSP 资本开支和更广泛的算力建设激增,国内 HBM 需求无疑也在快速增长并且应该会继续增长。

话虽如此,华为和 CXMT 将开发定制 HBM——不基于缓慢的 JEDEC 标准和物理层——从而能够缩小带宽劣势。

我们相信中国可能面临比国内 HBM 发展缓慢所暗示的更严重的 HBM 供应限制。这一限制很可能因三大 HBM 供应商的供应紧张而进一步加剧——根据 2024 年 12 月宣布的美国出口管制,这三大供应商已被限制向中国销售 HBM2E 同等或更先进的 HBM 产品。在供应紧张的环境下,这些供应商违反出口管制向中国销售的意愿可能更低。

然而,HBM 的再出口和走私可能使这一结论复杂化。我们了解到一些中国公司仍在从内存供应商处获取 HBM3——这一动态我们去年曾报道过,此后其他主要媒体也进行了佐证。我们认为今天情况仍然如此。

根据我们与行业参与者的交流,通过位于第三国的海外办事处或合作公司进行再出口仍然是中国公司获取 HBM 的途径之一。此外,一些位于第三国的下游 OSAT 或中间商似乎在促成这些流动。一些实体可能以不完全被视为成品 GPU 或 ASIC 的形式运输部分组装系统或模组,这些形式仍被允许进入中国。然后 HBM 可以被提取并重新封装到中国本土的 GPU 或 ASIC 上。

IPO 结构揭示的信号

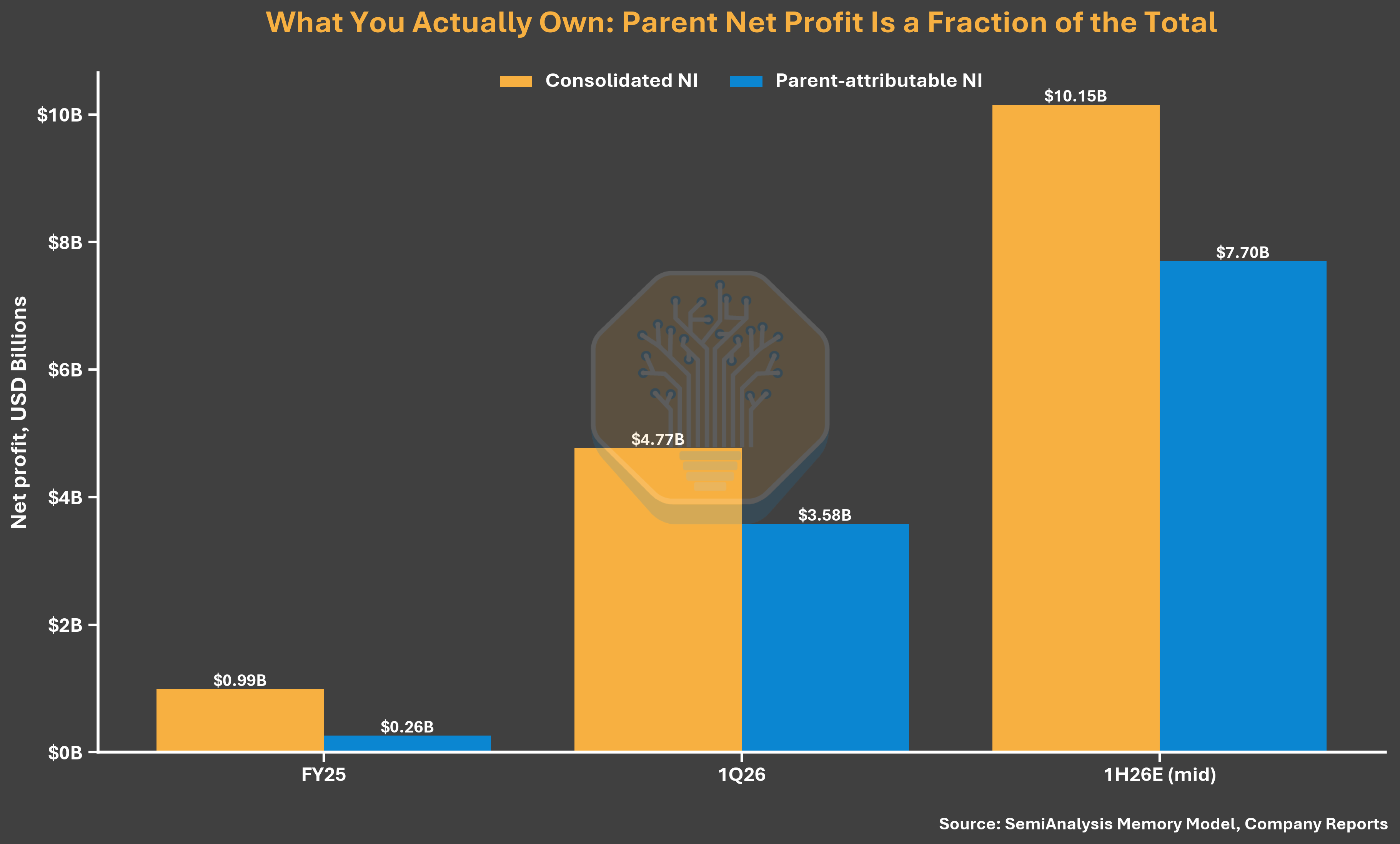

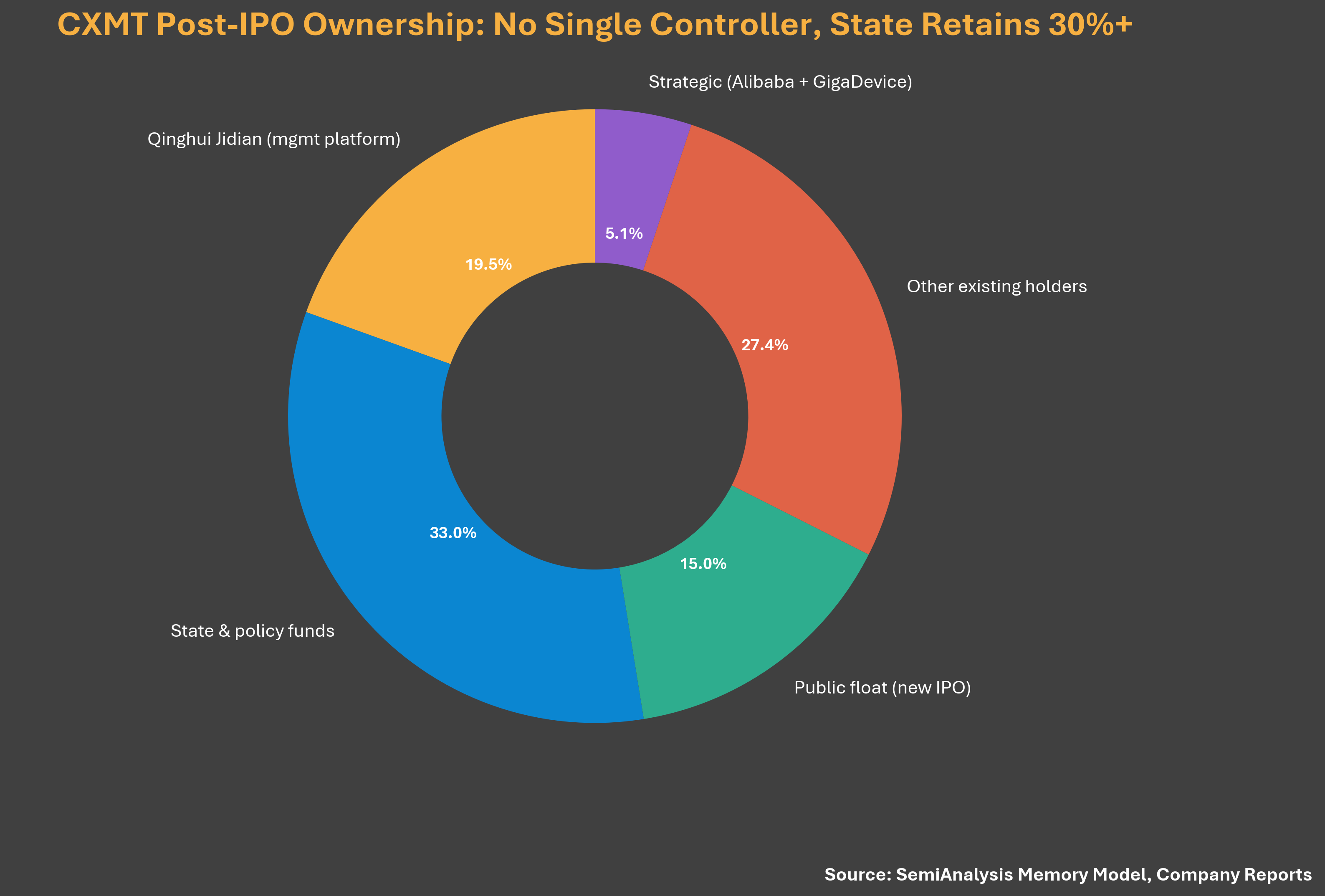

CXMT 可能成为中国最大的半导体 IPO 之一,其所有权结构比表面的财务数据更为重要。CXMT 报告 2025 财年合并净利润 71.4 亿元人民币,但只有 18.7 亿元归属于母公司股东,74% 归属于少数股东权益。原因在于其所有权架构。CXMT 持有长鑫新桥 30.68% 的经济利益和长鑫集电(北京)31.72% 的经济利益,但通过长期一致行动协议控制了 73.01% 和 75.32% 的表决权。这使得公司合并了其大部分并不实际拥有的晶圆厂,因此合并数字高估了公众股东实际可获得的收益约四倍。

同样的投票结构削弱了公司声称的无控股股东、无实际控制人的说法——招股说明书将此列为正式的公司治理风险。CXMT 通过一致行动协议行使其晶圆厂的多数投票控制权,而国家集成电路产业投资基金二期、合肥和安徽等国有平台在上市后合计仍持有超过 30% 的股份。这一安排看起来旨在管理出口管制和外资投资者观感——在 CXMT 与中国的国有联系受到最密切审视的时刻。

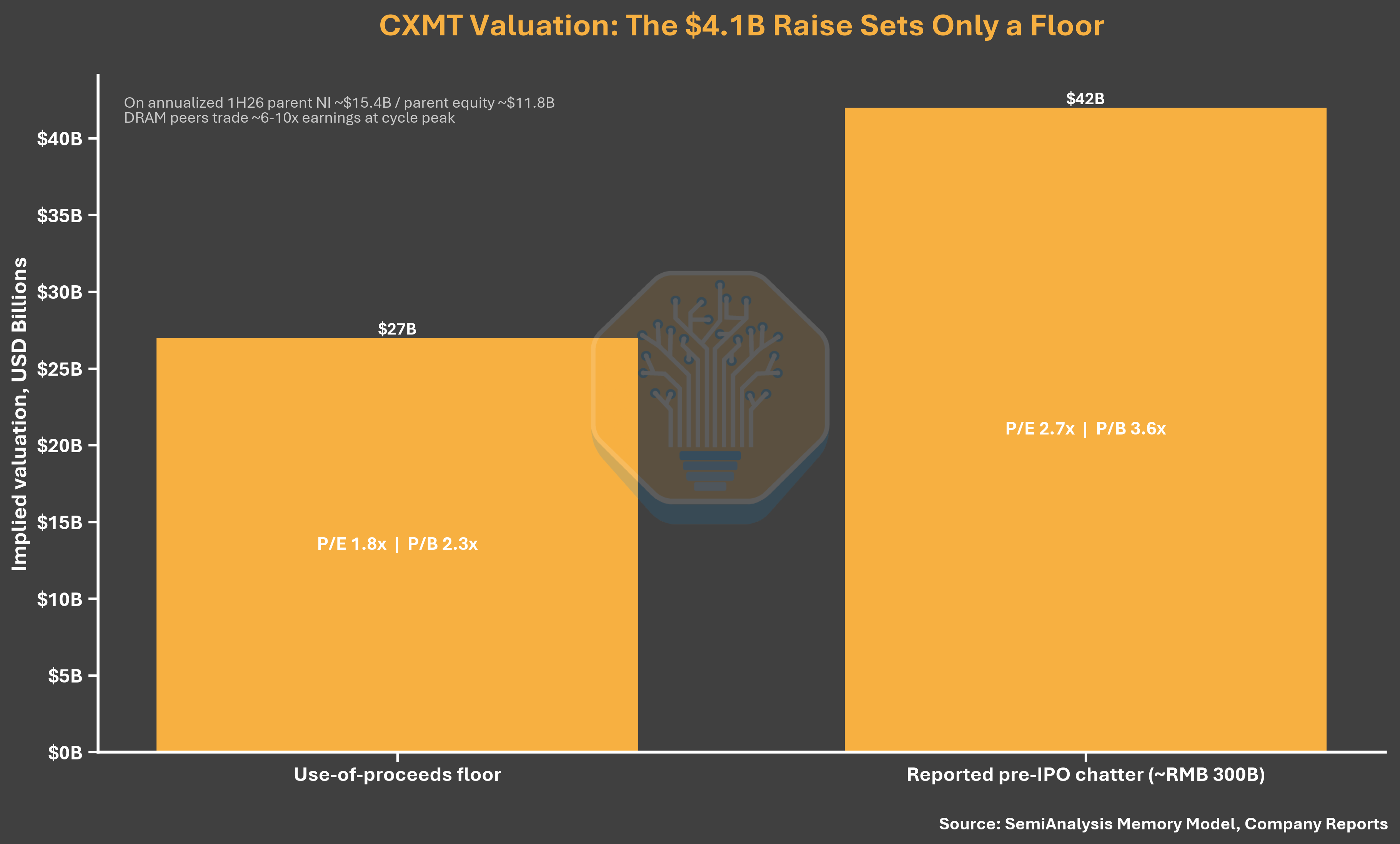

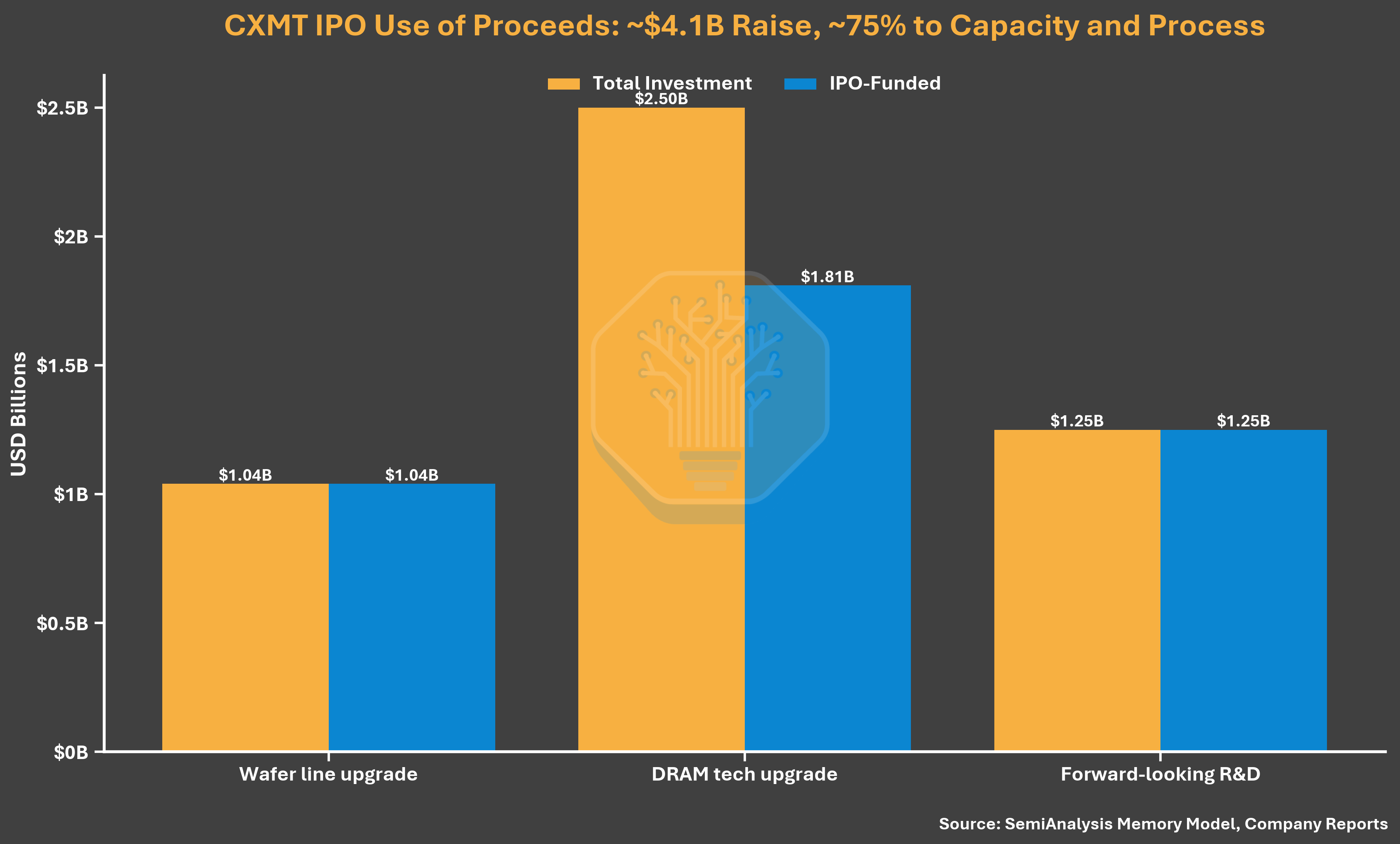

媒体报道的募资额严重低估了此次上市。CXMT 计划部署 295 亿元人民币(约 41 亿美元),同时发行 IPO 后 10% 至 15% 的股份。通过 IPO 完全满足这些资金需求意味着,在 10% 稀释下估值约为每股 4.41 元,15% 稀释下约为每股 2.78 元,而 2025 年 6 月融资时的价格为 2.63 元。低端估值意味着几乎没有任何每股升值——尽管公司 2026 年第一季度营收达 73 亿美元、净利润 48 亿美元。按每股 2.78 元计算,CXMT 的估值约为 1970 亿元人民币(270 亿美元),仅为 2026 年上半年年化母公司盈利的 1.8 倍。这一算术底价远低于合理的簿记估值。在我们看来,这太便宜了,实际估值应该高得多。

资金分配强化了 CXMT 当前的优先方向。在计划的 295 亿元净募集资金中,205 亿元(69.5%)用于晶圆生产线和 DRAM 技术改造,90 亿元(30.5%)用于前瞻性 DRAM 研发。招股说明书未披露任何专门的 HBM 项目,也未提及 HBM。其项目描述聚焦于更新的工艺平台、产品迭代以及现有产线向中高端 DRAM 的迁移。因此,本次 IPO 主要强化 CXMT 的核心 DRAM 制造和技术基础,未披露对近期 HBM 扩张的资金承诺。

盈利变动的规模值得在周期时机上标注。CXMT 在 2025 年 12 月的申报中预告 2025 财年母公司亏损 6 至 16 亿元。五个月后的招股说明书报告了 18.7 亿元利润,合并收入跑赢了早先的高端预期两倍以上。这也显示了 DRAM 定价峰值在多快的时间内向任一方向移动估值分母。

最后,阿里巴巴在股东名单上的位置改变了我们解读 CXMT 需求的方式。阿里云同时是锚定超大规模客户、近 4% 的持股方和背书者,与董事长朱一明自己的 fabless 公司兆易创新(持股 1.8%)并列。国内需求实际上得到了保障——这是韩国巨头在本土市场不曾拥有的优势——这比少数股权比例所暗示的要重要得多。

对于付费订阅用户,我们将深入探讨 CXMT、中国更广泛的 WFE 生态系统、出口管制的影响,以及对中国的内存和算力雄心的影响。我们还将更详细地讨论 HBM。

出口管制下的 CXMT 设备生态系统:国产 vs 进口与国产化曲线

以下内容为付费订阅专享。

📄 原文信息

标题:China's CXMT Is Set to Challenge DRAM Incumbents

作者:Ray Wang, Myron Xie, Dylan Patel and 3 Others

日期:June 23, 2026

说明:本文为付费内容全文翻译。后半部分「CXMT's Equipment Ecosystem Under Export Controls」属于付费墙后内容,未完整收录。